百济神州市值突破5000亿元,成A股“药王”靠什么支撑?

9月2日,百济神州(324.850, 24.85, 8.28%)(688235.SH)A股股价单日大涨9.84%,市值突破5074亿元,登顶A股医药股市值榜首。盘中涨幅一度超过15%,股价创下346元/股的历史新高,最终收报324.85元/股,市值稳稳站在5000亿元关口之上。

这不仅刷新了百济神州自身的市值纪录,也标志着中国创新药企业迎来了一个全新的里程碑。此前,恒瑞医药(68.870, 0.52, 0.76%)A股市值曾在2020年6月22日盘中首次突破5000亿元。

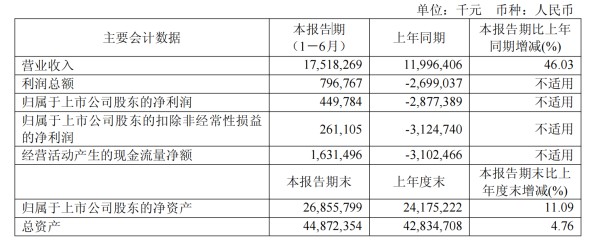

2025年上半年,百济神州实现营业收入175.18亿元,同比增长46%;净利润4.5亿元,首次依靠产品销售实现扭亏为盈。自主研发的明星产品百悦泽全球销售额达125.27亿元,同比增长56.2%,在美国BTK抑制剂市场占有率连续两季度位居第一。

从持续亏损到自我造血

2025年上半年,百济神州终于迎来了业绩拐点,今年上半年百济神州实现营业总收入175.18亿元,同比增长46.03%。公司经营性现金流净额16.31亿元,同比增长152.6%,归母净利润4.50亿元,一举扭转此前连续四年中报亏损的局面。这份成绩单的背后,是百济神州核心产品百悦泽(泽布替尼)的强势爆发。

作为全球首个且唯一获批适应症最广的BTK抑制剂,百悦泽凭借差异化临床优势,上半年全球销售额达125.27亿元,同比增长56.2%。

区域表现方面,美国市场贡献89.58亿元,同比增长51.7%,成为驱动增长的核心引擎;欧洲市场以81.4%的增速紧随其后;国内市场亦保持36.5%的稳健增长。除了百悦泽之外,公司的PD-1产品百泽安(替雷利珠单抗)也表现不俗,销售额达到26.43亿元,同比增长20.6%。这一增长主要得益于该产品在中国获批新适应症纳入医保所带来的新增患者需求以及药品进院数量的增加。

从区域布局来看,2025年上半年,美国市场收入占比达51.8%,同比增长53.7%,成为最大收入来源;欧洲市场以19.39亿元收入、79.7%的增速成为新增长极。国内市场虽增速放缓至24.75%,但60.19亿元的营收规模仍体现本土市场的深厚根基。百济神州通过全球化布局和自建海外团队,成功打破了国内市场的天花板。

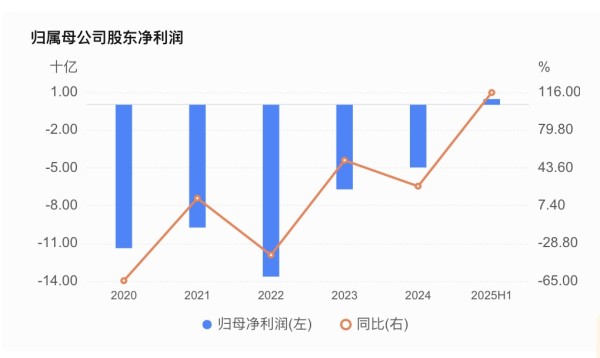

从历年财务数据来看,百济神州业绩正在不断改善。2021-2024年,百济神州中报营收从48.91亿元增长至119.96亿元,但归母净利润始终亏损。2025年首次实现中报盈利,标志着其商业化能力进入新阶段。营收数据同样印证趋势:2022-2024年百济神州营收从95.66亿元跃升至272.14亿元,累计增长184.5%。

基于业绩表现,百济神州宣布对2025年度经营业绩预测情况进行调整。营业收入区间由“352亿元至381亿元”调整为“358亿元至381亿元”。毛利率由“80%至90%的中位区间”调整为“80%至90%的中高位区间”。公司解释称,这主要得益于百悦泽在美国市场的领先地位以及其在欧洲和全球其他重要市场的持续扩张。

2025年上半年,百济神州的研发费用为72.78亿元,同比增长9.80%。这种高强度的研发投入为百济神州带来了显著的成果。截至2025年6月30日,百济神州累计未弥补亏损为622.17亿元。

资本助力,多个重磅管线在手

百济神州成立于2010年,是一家专注于开发及商业化用于治疗癌症的创新型分子靶向及肿瘤免疫治疗药物的生物技术公司。公司与全球制药及生物科技龙头新基、安进、Mirati、Zymeworks等深度合作,构建了前瞻性管线布局和卓越的全球合作开发能力,成为国内稀缺的全球化布局的创新药明星公司。

在未来18个月内,公司预计在血液瘤和实体瘤管线迎来超过20项里程碑进展。在血液瘤领域,公司布局BTK+BCL-2+BTK CDAC实现CLL治疗全线覆盖。其中BCL-2联合BTK一线治疗CLL的全球三期已完成全部患者入组,R/R MCL全球三期已完成首例入组;BCL-2单药治疗R/R CLL和R/R MCL的上市申请在中国获受理。BTK CDAC治疗R/R CLL全球三期已完成首例入组,定位后线最佳疗法。

在实体瘤领域,2025年下半年PRMT5与MAT2A联合治疗计划完成首例入组,IRAK4 CDAC治疗AD二期临床计划完成首例入组。2026年CDK4即将启动HR+HER2-乳腺癌一线及二线治疗三期临床,公司多项实体瘤管线即将实现POC,早研储备迎来收获期。

百济神州的崛起离不开资本市场的强力支持和精准的战略合作。2017年,百济神州通过与新基公司的合作,搭建了成熟的商业化队伍。2019年,公司与安进建立肿瘤战略合作关系,获得融资及多个商业化产品中国区权益。百济神州获得安进成熟肿瘤产品Xgeva(地舒单抗)、Kyprolis(卡非佐米)和双特异性抗体药物Blincyto(倍林妥莫双抗)在中国的5年或7年的商业化经营权。

此外,百济神州还与安进在全球范围内针对实体瘤以及血液瘤共同开发后者的20款在研肿瘤管线药物,包括first in class的在研KRAS G12C抑制剂AMG 510。同时,安进以约27亿美元购入20.5%的百济神州股份。至此,百济与安进强强联合,实现深度肿瘤战略捆绑,百济获得现金和后续管线补充。

2021年1月,公司再次宣布与全球制药巨头诺华就百泽安在多个国家的开发、生产与商业化达成合作与授权协议。这次授权诺华后,百济神州获得总交易金额超过22亿美元的资金,创下了当时国内单品种药物授权交易金额最高纪录。

百济神州成立之初就把国际化作为重要战略。公司拥有国际化的管理团队,包括联合创始人、董事长兼首席执行官欧雷强(John V. Oyler)。科学顾问委员会主席王晓东博士是北京生命科学研究所创始人及所长、美国国家科学院院士。还有首席财务官兼首席策略官梁恒博士以及中国总经理兼总裁吴晓滨博士。临床开发能力是创新药行业成功的关键,百济神州已建立全球性的内部临床开发能力。截至2019年6月30日,百济神州拥有一支约1000多人的全球临床开发团队,在全球四大洲30多个国家开展临床试验。

尽管百济神州已经实现了历史性的盈利,但市场仍关注其持续盈利能力和发展潜力。公司收入过于依赖百悦泽,市场竞争激烈背景下能否继续保持高增长态势也引发市场担忧。

百济神州的崛起恰逢中国医药(10.920, 0.02, 0.18%)行业的深度变革期。药品审评审批制度改革、带量采购常态化等政策推进,正在促使行业从仿制药向创新药转变。科创板和港交所18A章等资本市场的制度创新,也为未盈利生物科技企业提供了融资渠道。

从研发管线来看,百济神州仍在血液肿瘤领域加强竞争优势,目前有两款处于开发后期阶段的产品:索托克拉(BCL2抑制剂)和同类首创BTK CDAC。这两款产品均有潜力成为全球范围内同类最佳药物。索托克拉用于治疗复发/难治性慢性淋巴细胞白血病和复发/难治性套细胞淋巴瘤的上市申请在中国已获受理,并被纳入优先审评。

公司计划在2025年下半年向美国和其他全球监管部门递交索托克拉用于治疗复发/难治性套细胞淋巴瘤的上市申请。此外,公司还计划于2025年下半年启动BTK CDAC针对匹妥布替尼的3期头对头试验。百济神州表示,在百悦泽、索托克拉、BTK CDAC这三款差异化且能够实现协同产品的推动下,公司有信心在规模达120亿美元的全球慢性淋巴细胞白血病市场中建立可持续的产品组合。

截至2025年9月2日收盘,百济神州股价以8.28%的涨幅收于324.85元/股,总市值稳稳站在5000亿元大关之上。

从一度亏损累累的生物科技公司,到如今市值突破5000亿元的A股“药王”,百济神州凭借核心产品百悦泽的强势爆发、全球化的商业布局、丰富的研发管线和战略性的资本合作,实现了历史性跨越。随着索托克拉和BTK CDAC等后续产品的推出,百济神州有望在规模达120亿美元的全球慢性淋巴细胞白血病市场中建立领导地位。

海量资讯、精准解读,尽在新浪财经APP

网址:百济神州市值突破5000亿元,成A股“药王”靠什么支撑? https://m.mxgxt.com/news/view/1744582

相关内容

百济神州市值突破5000亿元,成A股“药王”靠什么支撑?荆州开发区两个百亿元项目实现新突破

孙飘扬治下的恒瑞医药会被百济神州超越吗?

中国生物增速25%,对应2030年净利润108亿元,总市值3780亿港元,总收益率266%,年化29.6%。 芒格式价值投资框架下的中国生物制药深度分析(基于2025年6月12日最新数据与市场逻辑)一、财务基础与估值定位 当前总...

头顶千亿港元市值 翰森制药能否“撇清”恒瑞医药?

港股市值最大医药股!近4千亿"药神家族"浮出水面

今日,小米股价冲至58港元,总市值突破1.47万亿港元!

背靠周杰伦IP!巨星传奇,难撑108亿港元市值

if赴港上市,46人撑起百亿市值

江苏“药神”夫妇!6年终引领,市值超6200亿

随便看看

最新实时动态

- 这个赵公子太搞笑了,狠起来连自己都不放过!

- 他朝若是同淋雪,此生也算共白头

- 口口声声说爱她的祖母不过是利用,为她准备丧仪,赵凌假意和她成亲为她撑腰!

- 顾里给唐宛如找整容医生,只为弥补那天亏欠!

- 陈伟霆粤语传词卡壳手脚并用,孟子义笑倒现场

- 大毒枭与挚友共谋天下,卧底警察揭露真相

- 赵一博好六遇爱笑bug,抽禁笑词频频踩雷

- 律师谈贾冰私人饭局被偷拍:觉得后怕

- 第七届成龙国际动作电影周入围片单揭晓,12部佳片竞逐钢铁人荣誉

- 王鹤棣说会让邵子恒在披哥上照顾王传君大突破啊君哥这是~王鹤棣王传君

热点实时动态

- 148779

- 25639

- 20230

- 19927

- 19649

- 19610

- 19344

- 18922

- 18914

- 18873