成交量因子——换手率与非流动性

成交量是量价因子中不可或缺的部分,但大多数情况下是以量价配合中的配角出现,如量价关系因子、动量反转因子所讨论的那样。本文聚焦于成交量本身,讨论了两种重要选股因子:换手率因子与非流动性溢价,成交量因子在全球市场,尤其是A股这样的非成熟市场中,与股票截面收益有显著的预测效力。

日频换手率

理论和实证都表明,换手率与预期收益呈负相关关系,并且在一定程度上可以与低波动、短期反转异象互相解释。从行为金融角度分析,高换手率反映了投资者的非理性情绪,如过度自信和盲目乐观等预期偏差,因而可以视作一个情绪指标。同时,高成交量意味着投资者之间有更强分歧,未来走势不确定性更强。投资者注意力有限,一段时间内只能处理有限信息,因此高成交率的股票有更高的可见性(visibility),作为明星股吸引更多的潜在买家,可能获得更高的短期收益,但长期表现不佳。

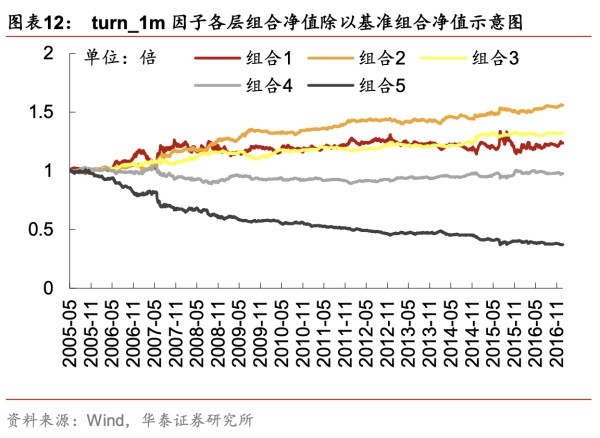

在A股实践中,常用以下换手率因子:换手率均值、换手率波动率、异常换手率(短期换手率与长期换手率之比)、异常换手率。换手率因子在不同行业、市值股票间存在显著差异,故对上市公司直接进行跨行业比较意义不大,做市值行业中性化后效果更佳。换手率因子长期表现十分稳定,可惜因子IC主要由空头贡献,多头表现不佳。实践中,换手率或可作为可靠的空头剔除指标,单难以贡献稳定的alpha收益。

平均换手率因子各层组合净值除以基准组合净值示意图

高频成交分布

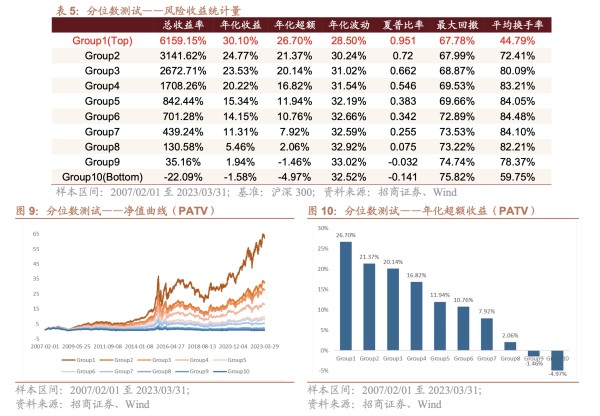

换手率因子所使用的数据较为简单,因此招商证券提出使用日内高频数据,考察异常交易量在日内的持续性,提出持续异常成交量PATV因子。PATV单调性更好、多头收益更显著。PATV首先通过计算每只股票的日内异常交易量ATV在全市场的排名百分位rank_ATV,对股票某分钟的异常交易量在全市场的相对水平进行衡量。每一天,rank_ATV的均值除以标准差,再加上其峰度,作为当日的PATV指标,移动平均后得到最终因子。

PATV

PATV是日频换手率因子思路在高频数据的延续,同时,也有一些针对高频成交量的统计指标。类似日内高频波动分解对日内高频收益率分布的度量,我们首先可以计算高频成交量分布的中心矩等指标,如标准差、偏差、峰度、信息熵。同时,如特质波动率因子中提到的那样,把成交量分解为公共部分与特质部分,可计算特质偏度、特质峰度等指标。其提升不如特质收益率来得大,但可复用原有框架,毕竟聊胜于无。

成交量在不同时段的分布也有不同性质,如在早尾盘的成交量占比过大,关联负的预期收益;日内成交占比则是正向选股因子。

非流动性溢价

如果一些股票流动性较差,投资者要为交易付出较大的交易成本,那么理论上要求流动性溢价。Amihud2002将非流动性代理变量定义为单位成交额对应的平均收益变化。隔夜价格变动通常是由信息到达驱动的,而这些信息到达所造成的价格变化与 ILLIQ 指标分母中使用的每日交易额无关。使用日内绝对收益作为分子所构建的非流动性因子,与使用日间绝对收益作为分子所构建的非流动因子相比,其IC均值与t统计量均有所提升。

ILLIQ=∣r∣vol

我们可以从泰勒展开角度改进ILLIQ因子

ILLIQ2=E(∣ri,d∣/voli,d)=E(∣ri,d∣)⋅E(1/voli,d)+cov(∣ri,d∣,1/voli,d)

其中

cov(∣ri,d∣,1/voli,d)≈−cov(∣ri,d∣,voli,d)(E[voli,d])2

类似SemiBeta,股价上涨/下跌时非流动性也有不同性质,逻辑上讲,股价下跌时非流动性对投资者更致命,要求更高的风险溢价。

SemiILLIQ=∣min{r,0}∣vol

本质上,非流动性因子是在度量价格随成交量变化情况。Lamda因子,又称价格冲击弹性,定义为收益率对带符号的成交量回归系数。以上所有非流动因子也都可以改写为高频实现,效果是类似的。

网址:成交量因子——换手率与非流动性 https://m.mxgxt.com/news/view/1572993

相关内容

股票界的流量王:量比与换手率,我们是一群数据的追逐者汇率更稳了?央行再出手增加境内美元流动性

明星电力股市风云:换手率超20%,未来前景如何?

流量明星粉丝非理性追星 助推假数据泛滥

AI人脸照片头像颜值打分明星相似年轻动漫转换性别图片生成流量主小程序

让流量快速转换销量的策略(上)

周鸿祎与黄子韬:人性与互动的粉丝经济较量

三相交流电怎么计算电功率?

赵薇周迅“换皮换心” 因假小子个性成挚友

StarRocks vs传统数仓:一场性能与效率的较量

随便看看

最新实时动态

- 张凌赫王楚然慕容清峄任素素今晚圆房

- 田曦薇晒照为肖露庆生 谁能不爱田曦薇啊!…

- 红了以后周围都是好人

- 生气就生气,萧猫为什么要捏小鱼的脸啊

- 深度解析+精讲,崔器VS大唐边军,崔器最后一战

- 李宇春i人沦为e人玩具,隔着屏幕都感受到春春的i了!

- 壮语发音的我爱你竟然是卖萌

- 王玉雯看秀大衣配凉鞋,时尚这一块又拿捏了

- 王安宇我并不知道您是怎么了 田曦薇 忙忙碌碌寻宝藏

- 锦月如歌:将军爱上了自己的仇人,原来你一直都在欺骗我

热点实时动态

- 137012

- 25519

- 20107

- 19802

- 19543

- 19501

- 19237

- 18805

- 18785

- 18757