乐华娱乐用股权“留人”能否解部艺人依赖的难题

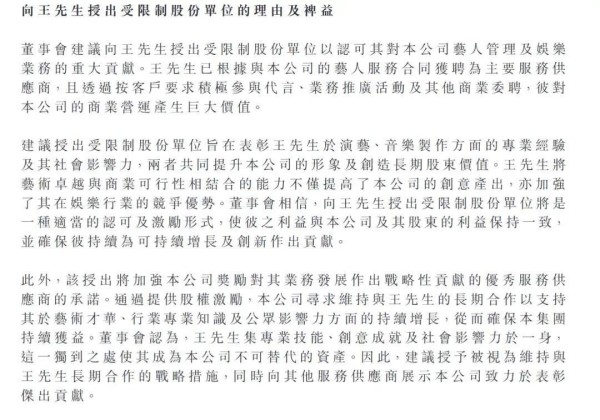

3月25日,港股上市公司乐华娱乐的一纸公告,让艺人经纪行业再度成为焦点。公司拟向旗下当家艺人王一博授出1250万个受限制股份单位(RSU),认购价仅0.01港元/股,占总股本约1.51%。若以3月26日约2港元/股的市价计算,这份股份激励价值约2500万港元。

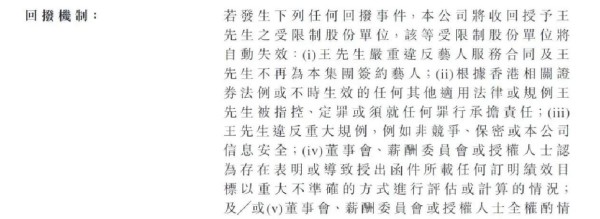

表面上,这是一次对核心艺人贡献的奖励;但在业内这更像是一场“留人”行动。原因很简单——王一博与乐华娱乐的合约将于2026年10月到期,而截至公告发布日,双方还未公开续约。股份奖励计划中明确写有回拨条款——一旦王一博不再是公司签约艺人,该激励方案自动失效。换句话说,这是一份带有“锁期”的邀请函:只要人还在,奖励才算数。

成立于2009年的乐华娱乐,如今是内地规模最大的艺人管理公司之一。其业务覆盖艺人培训、经纪、音乐IP开发到综艺制作,形成完整的娱乐产业链。2023年1月,乐华登陆港交所主板,被称为“艺人经纪第一股”。但从上市后的财务表现来这家明星公司也有隐忧。

根据最新公告,乐华娱乐2024年营收约7.65亿元,其中艺人管理业务贡献6.95亿元,占比超过九成。而在这块最大的营收拼图里,王一博一人就贡献了4.59亿元,占公司总营收的约60%。这意味着,乐华的盈利命脉几乎与王一博的商业价值绑定在一起。用艾媒咨询CEO张毅的话说:“这种高度依赖单一艺人的模式,风险很大。”

从历史经验艺人经纪行业最怕的就是“单一核心”。韩国SM娱乐、YG娱乐都经历过艺人出走带来的业绩起伏——像当年东方神起分裂、BIGBANG停工期,上市公司市值都曾在短期内蒸发三成以上。乐华如今推出股权激励,其逻辑并不复杂:希望用利益绑定来延长合作周期、稳定预期。

但问题在于,这样的激励是否足够“留得住人”?按现价估算的2500万港元股份奖励,在艺人团队年收入动辄上亿的背景下,诱惑力有限。更重要的是,王一博已不只是单纯的“签约艺人”,他还是多个品牌代言人、影视主演与赛车爱好者,个人商业版图远超经纪约束的边界。

从资本市场的角度这一动作释放出两个信号:

一是乐华希望通过股份激励拉齐艺人与公司利益,尝试摆脱对单一项目收益的短周期依赖。

二是行业竞争加剧,管理公司开始用更市场化的方式稳固核心资产。事实上,近两年诸如时代峰峻、嘉行传媒等头部公司,也都在探索“股权+合作”新模式。

长期来乐华要真正降低风险,必须在“造星”能力上重新证明自己。数据说明一切:若能在未来两年内孵化出新的头部艺人,让单一艺人的营收占比从60%降至30%以下,公司估值模型才算健康。仅靠留住一个“王一博”,只是止痛,不是治本。

面对这种高依赖、强绑定的商业模式,你认为艺人经纪公司未来更应该押注“造星体系”,还是继续以核心艺人的品牌商业化为核心?

本文基于公开数据整理,仅为个人观点,不构成投资建议,股市有风险,投资需谨慎。

举报/反馈

网址:乐华娱乐用股权“留人”能否解部艺人依赖的难题 https://m.mxgxt.com/news/view/2080254

相关内容

收入严重依赖头部艺人,乐华娱乐有能力捧出第二个王一博吗?乐华娱乐重启IPO:八成收入依赖头部艺人,选秀造星红利不再

“王一博依赖症”不是乐华娱乐“山崩”的唯一因素

当头部艺人与资本捆绑松动娱乐经纪公司的单一依赖正在暴露风险

签约王一博韩庚,三年赚28亿 乐华娱乐能否登顶“艺人经纪第一股”?

“艺人管理第一股”,乐华娱乐市值50亿港元

乐华娱乐的最大心病,是过度依赖王一博,艺人收入占比90%以上

“艺人经纪第一股”即将上市,乐华娱乐在急什么?

当顶流艺人成为资本晴雨表,传统影视公司的转型之路能否摆脱艺人依赖症?

艺人经纪第一股——“王一博概念股”乐华娱乐通过聆讯

随便看看

最新实时动态

- 王濛直面刺头标签,称只坚守合理底线

- 心疼杨迪1秒钟,刷一次笑一次

- 成毅莲花楼播放量破400亿

- 侯明昊回应真火打戏,从胆怯到战胜信念

- “哈哈哈哈哈这个闪现转场真的是绝了!”

- 哎这件事情到底什么时候才可以过去?让大S好好休息吧!真的是服了

- 二婚女人最容易踩的4个感情大坑,拎不清前任与现任,把婚姻搞成一地鸡毛

- 东莞应急优秀书法作品被质疑AI生成,作者否认使用AI,“诗歌为原创,书法系PS”

- 星爷这个镜头的用意绝了:光头、厕所、墙角

- 演员沙玉华去世

热点实时动态

- 122661

- 25449

- 20048

- 19732

- 19489

- 19444

- 19179

- 18751

- 18718

- 18699