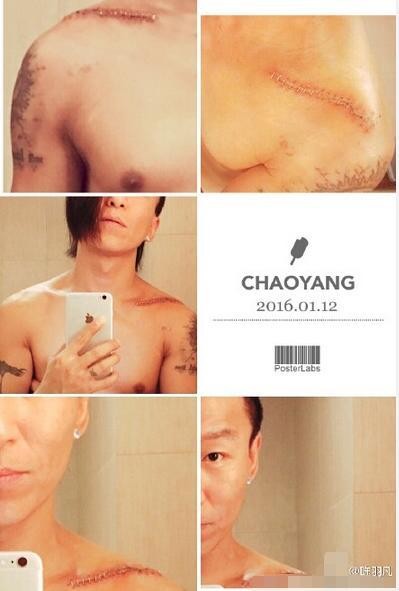

【摘要】近日,羽·泉成员陈羽凡被曝在工作中摔伤,致锁骨骨折并紧急做手术,事后其经纪人表示手术顺利。今日凌晨,陈羽凡通过微博晒出一张治疗后的伤照,并留言称:“每一次伤都会疼,会痛;每一道疤都是痕迹,是过往。幸好,懂得活在当下,一切只为明天。此人已近满血,只待复活。”

明星艺人因工作受伤已不是什么稀奇的事儿了。近日,陈羽凡被曝工作中摔伤致锁骨骨折,其妻子白百合也在微博晒出骨折照片。网友吐槽夫妻俩也太悲催,真是默契极了。工作中,剧组或者公司都会为旗下的艺人投保,但险种不一,有些甚至有等级之分。其实,生活中,明星艺人由于其特殊的工作性质,加上资金较普通百姓更加宽裕,更需为自己投保。

保险差别巨大少有专门险

某知名保险公司的杜女士表示,目前还很少有专门为明星开辟的险种,现在一般都是剧组为明星购买短期的团体意外伤害险,不同的剧组可能购买的险种不同,有的是单一险,有的是组合险,有的是长期险,有的是短期险,针对相应的事件和人物特殊性,买多个已有的保险类别,这也看剧组的经济情况和制片方的重视程度。普通的短期团体意外伤害保险,只要是拍摄过程中不可控因素致伤基本都可以适用。

剧组通常都会为演员上保险,但是明星和群众演员的差别非常大,有时剧组还会根据主演的要求,额外上别的保险。像香港演员,一般都在千万以上,内地演员,一线的话也几百万,普通演员几十万。(人民网)

我们来盘点一下明星都需要买哪些保险。

一、首选高端医疗保险。明星一般都是相对独立的个体,没有社会保险,而受大众关注的原因又没法去普通医院治疗。而且是国内国外满天飞,所以一份世界范围内像和睦家、国际医疗中心、中美宜和等在中高端的医疗机构直赔的保险是首选。而且相对的保障额度很高,一般疾病完全可以解决。直赔也省去了理赔的麻烦,而享受私立医院的一流服务也很关键。

二、高额意外伤害保险和定期寿险。相比其他行业,演艺圈也是个高危且特殊的行业,艺人拍戏连连,难免受伤。明星为自己的身体或具体部位进行投爆一旦投保部位受创,可以通过巨额保险理赔,起到保护自身的作用。像巩俐这样的国际著名影星,其风险与保险意识也很强。在没有令她满意的保险公司提供完善的风险保障计划之前,是不会盲目演出或接受代言活动的。