我国5G建设大超预期 光模块成行业“明星”

中国工信部信息通信发展司司长闻库5日在2020年中国国际服务贸易交易会“5G新兴服务贸易发展论坛”上表示,中国已建成5G基站超48万个,5G网上的终端连接数超过1亿个。

据公开资料显示,中国今年目标是年底前建成超过50万个5G基站,其最终目标是建成500万个。今年建设进度或显著超预期。

在数字贸易发展趋势和前沿高峰论坛上,工业和信息化部部长肖亚庆称,目前我国5G用户数已经超过6000万。

“中国数字经济规模从11万亿增长到35.8万亿,占GDP总量达到了36.2%,已经成为经济高质量发展的重要支撑。”肖亚庆说,此外,从产业建设方面看,全国光纤用户渗透率稳居全球第一,5G用户数超过6000万;从数字化平台建设看,国内工业互联网公共平台已经超过70家,服务的工业企业超过了40多万家。

通信行业拐点已出

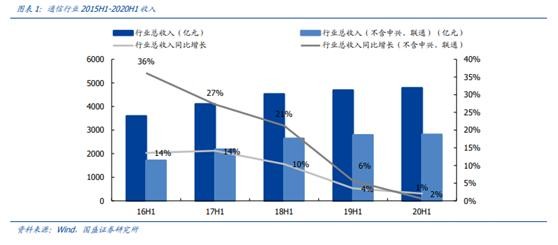

2020 上半年通信行业 132 家样本上市公司共实现收入 4786 亿元,同比增 长 2%,增速下滑 2 个百分点,剔除中兴通讯、中国联通的行业收入为 2810 亿元,同比 增长 1%,增速下滑 5 个百分点。

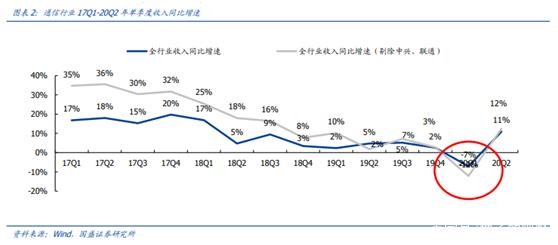

20Q2 单季度收入触底反弹。剔除中兴通讯、中国联通后,20Q2 全行业收入同比上涨 12%,全行业 20Q2 收入同比上涨 11%。二季度复工复产顺利,通信行业景气度明显提 速,加上疫情后 5G 建设提速,带动产业链发展良好,通信行业在 2020Q2 确立拐点, 实现触底反弹。

光模块成5G行业“明星”

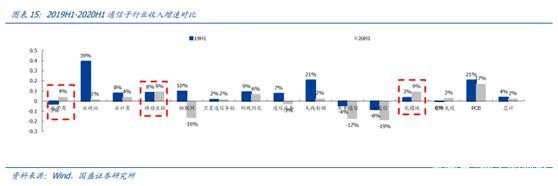

从收入增速来看,2020 年上半年增速较 2019 年上半年有所提升的5G子行业为运营商、 移动互联,光模块(光模块简单说就是光电信号的转换器)。

光模块的上游主要为光芯片和无源光器件,下游客户主要为电信主设备商、运营商以及互联网&云计算企业。

光模块芯片具有极高的技术壁垒和复杂的工艺流程,因而是光模块BOM成本结构中占比最大的部分。光芯片的成本占比通常在40%-60%,电芯片的成本占比通常在10%-30%之间,越高速、高端的光模块电芯片成本占比越高,但规模优势可以增加采购的议价能力。

假设5G国内建站规模为4G的 1.5倍,即700万站。网络收敛比,接入层:汇聚层:区域核心层:核心层=8:4:2:1。前传全部使用25G(短距长距比例60%:40%), 中传使用50G、100G 数量比=3:1,回传使用100G、200G数量比=2:1,核心层使用200G、400G数量比=2:1。德邦证券认为,可以初步估计5G共产生各种光模块需求5400万只,对应市场规模约68亿美元。

数据中心光模块平均 3-4年完成一次产品迭代。2012-2014,10G/40G架构是数据中心的主流;2015-2018,北美云巨头大规模建设 25G/100G 数据中心,应用于中短距 场景且性价比高的 100G CWDM4 成为主流产品;2019年,400G 产品开始在亚马逊、谷歌等客户小规模出货并在 2020 年迅速崛起,到 2022年全球 400G市场规模有望达到12亿美元,三年复合增长率达 70%。100G-400G 数据中心里面,服务器到叶交换机由25G AOC 升级为100G AOC,叶交换机到脊交换机由 100G SR4 升级为 400G SR8/SR4,脊交换机到边交换机由 100G CWDM4 升级为 400G FR4/LR4,将全面启动数通市场的 新一轮景气。

国盛证券预计随着北美云巨头与国内 5G 和数据中心建设的持续,叠加国内如索尔思,光迅等光模块企业自研芯片进程的进一步加快,下半年光模块行业将持续保持高景气。

华创证券认为:受益“5G+数通”双上行。1)数通光模块:网络架构升级,数据中心内信息交互需求大幅提升,带动200G/400G光模块需求增加 2)电信光模块:承载网的结构升级演进衍生出前传、中传和回传,带来更多连接需求,市场确定性高,是5G时代弹性最大的产业链环节之一。

第22届中国国际光电博览会将于9月9日到11日在深圳国际会展中心举行,本届光博会展览面积扩大45%,达到16万平方米,参展商将超过3000家,展品覆盖光芯片、光器件和光模块等领域,国内如中际旭创、新易盛、天孚通信、光迅科技等知名光模块和光器件厂商均携下一代新产品参展。

根据 Light Counting 最新发布的报告,国内光模块厂商将在今年占据全球50%以上的市场份额,全球前十名的厂商有五家来自中国(旭创、海信、光迅、新易盛和华工正源),但是高端市场被Finisar等企业牢牢把控。

从竞争结构的角度上,国内中低端市场竞争极为激烈:2018 年全球光模块 CR8 为 54%,属于垄断竞争市场,其中高端市场被 Finisar 等企业牢牢把控,而这些企业近年来 的并购整合更增加了高端市场的垄断能力。中低端市场,国内市场格局较为分散,光迅、 旭创、海信等企业占据着头部份额,但面临着不断进入的竞争者挑战。

未来高速光模块——硅光集成方案

硅光集成方案成为未来超 400G 光模块和相干光模块降低成本的有力选择。首先,硅光方案采用间接调制,解决了传统方案多通道带来的功耗、温飘等性能瓶颈并降低了 激光器成本。其次,硅光集成方案 BOM 清单器件数量较传统方案减半,减少了生产线 环节,降低了封装和供应链管理成本。再次,硅光更容易实现标准化大规模生产。当前, 由于良率和损耗问题,硅光方案优势尚不明显,但在超 400G 短距场景、相干光场景, 硅光可能会成为主流。

根据市场调研结果显示,2017年光模块的市场规模达到70亿美元,其中硅光模块只有2.6亿美元,占比不到4%;预计2024年硅光模块市场规模将会达到41.4亿美元,占比超过23%,发展潜力巨大。

目前各大企业纷纷进军硅光领域,400G光模块正是基于硅光技术研制而成。在2018年的OFC展会上,光迅科技、中际旭创、海信宽带、新易盛均发布了自家400G样品,在高速率光模块市场占得一席之地。

参考文献:

华创证券:掘金5G下游应用,数通+物联双主线并进

国盛证券:2020 年中报综述——拐点已现,聚焦 5G 流量与应用落地

中泰证券:光通信中报高景气,关注光博会配置机会

德邦证券:光模块行业深度报告——两个逻辑,三个市场

举报/反馈

网址:我国5G建设大超预期 光模块成行业“明星” https://m.mxgxt.com/news/view/2035891

相关内容

我国迎来5G规模化应用关键期2024年中国5G基站行业细分市场分析 小基站建设快速增长

5G基站建设者的自白

传媒互联网行业:春节档影片预售火热 中国移动公布与中国广电5G合作细节

全球23家运营商入局!5G+区块链=?

5G+区块链让数据更有价值

马斯克狂射Starlink卫星,中国狂建5G基站,哪个更能造福人类?

东山精密(002384):Q1扣非业绩超预期 全年业绩高增长可期

和明星合影、开演唱会,帮你调酒…5G,超乎想象!

专访中兴通讯陈志萍:机器视觉在5G行业应用中最具明星潜质

随便看看

最新实时动态

- 王安宇真是一个嘴硬又敏感的小男孩 还是介意自己不是田曦薇的第一选择

- 张函瑞放歌伴张桂源练舞,少年同行互相鼓劲

- 红楼梦最大胆一幕,不在尤二姐的槟榔,而在小红的半块手帕

- 孙二娘有多妖艳?为何武松和鲁达都舍不得杀她?只有宋江看透他们

- 相声名家常佩业76岁在沈阳去世,他念叨了一辈子的三位贵人,其实还漏了最贴心的一个

- 我真的笑死了,小心翼翼的得罪了所有人

- 内娱纯元又鲨回来了!

- 女子会试本该拔得头筹,却被暗箱操作顶替身 份,御廷谣双强开局就是爽!

- 致敬王文娟百年诞辰 经典越剧《孟丽君》唱响北方四城

- 剧宣风波后孔雪儿李宏毅共创视频来了,《昭阳公主》大家看了吗

热点实时动态

- 140662

- 25556

- 20144

- 19836

- 19577

- 19538

- 19265

- 18845

- 18823

- 18792