盯上“减肥焦虑”,一年卖超16亿元,抖音爆款要IPO

春节的烟火气刚散,打工人的“减肥焦虑”便如期而至。

“每逢佳节胖三斤”的调侃背后,是千亿级体重管理市场的再度沸腾。据Report Linker发布的《全球体重管理行业报告》数据,2021年至2027年间,中国体重管理市场预计年均增长10.6%,2027年将达到926亿美元。

在健身房排队、轻食外卖爆单的同时,资本市场的目光也锁定了一家名为“西子健康”的运动营养健康企业。

在2025年的前9个月里,湖南西子健康集团股份有限公司(以下简称:西子健康)通过在抖音平台卖能量棒、蛋白粉等产品,掘金超16亿元,是国内运动健身营养品领域里当之无愧的“商业黑马”。其旗下品牌fiboo、谷本日记等是众多健身爱好者、年轻白领及健康生活方式追随者购物车中的常客。

直播间的疯狂种草,让西子健康一路狂奔。2026年年初,西子健康正式向港交所递交上市申请,中信证券担任独家保荐人。

作为一个从抖音直播间里“爆”出来的品牌,西子健康的发家史有着独属于流量时代的商业魅力,但在亮眼的营收数据背后,99%的收入依赖线上渠道、研发投入不足1%等弊端也难以忽视。

平台生态的变化、流量成本的上涨,都是挑战。想要在资本市场站稳脚跟,带着“网红品牌”标签的西子健康,更是有不少硬仗要打。

01 湖南小伙逆袭,从代理商到头部玩家

西子健康的故事,是一场代理商转向自有品牌的逆袭史。

与大众印象中的“一夜爆红”不同,西子健康实际上已经成立了十三年。其实控人、董事长刘健伟是一名“85后”,出生于1985年,毕业于湖南工程职业技术学院,2017年在香港大学取得整合实效管理研究生文凭。

在成立西子健康之前,刘健伟并未显示出有深厚的运动营养行业经验。

2013年8月,西子健康的前身湖南西子电商品牌管理有限公司在长沙成立,2013年至2020年,公司主要从事运动健康产品的代理业务,积累了品牌管理经验和供应链资源。

不过,代理商业务的本质上还是为别人“打工”,增长天花板清晰可见——缺乏自主定价权,利润空间有限,业务稳定性高度依赖客户订单波动。

为了打破代理商业务的瓶颈,刘健伟选择向自有品牌进行转型。

2021年,西子健康推出首个自有品牌fiboo,定位为“女性运动健康营养品牌”,主打功能性软糖、代餐等产品。其明星产品“晚安胶原蛋白软糖”等,凭借精准的“零食化营养补充”定位和社交平台KOL的广泛种草,迅速在年轻女性群体中打开市场。

彼时,经历了居家办公的消费者对于运动、养生等健康需求正在爆发。fiboo经营的主战场抖音平台,也处于正式成立电商部门、推出“抖音小店”不足一年的红利周期上,潜力惊人。

横空出世的fiboo踩中了抖音电商红利和运动保健需求爆发的双重风口,迅速成为爆款,fiboo的成功,给了西子健康加速布局自有品牌矩阵的底气。2022年,西子健康再推出天然轻营养品牌谷本日记;2024年3月上线运动营养品牌FoYes;2025年4月再推“Z世代”潮流运动营养品牌Hot Rule。

西子健康招股书数据显示,fiboo、谷本日记、FoYes分别在上线31个月、20个月、15个月内销售额破5亿元;新晋品牌Hot Rule仅数月成交额便超6000万元。

品牌爆款打造效率不断提升的背后,除了西子健康成熟的品牌孵化能力,也离不开整个行业的加速崛起。

2024年6月,国家卫健委等部门印发“体重管理年”活动实施方案,力争通过三年左右时间,实现体重管理支持性环境广泛建立,全民体重管理意识和技能显著提升,健康生活方式更加普及,全民参与、人人受益的体重管理良好局面逐渐形成,部分人群体重异常状况得以改善。

踩中了行业发展东风的西子健康,业绩一路狂飙。2023年至2025年前三季度,西子健康营收分别达14.47亿元、16.92亿元、16.09亿元;同期净利润分别为0.94亿元、1.49亿元、1.18亿元。

自有品牌贡献营收占比也从2023年的42.4%攀升至2025年前三季度的97.3%,彻底摆脱了对代理业务的依赖。按弗若斯特沙利文的数据,2024年西子健康运动营养食品零售额排名全国第三。

从默默无名的代理商,到赛道的头部玩家,西子健康仅用了不到五年的时间。

02 押注线上渠道,直播间成“印钞机”

西子健康的崛起,离不开线上渠道,更离不开抖音直播间。

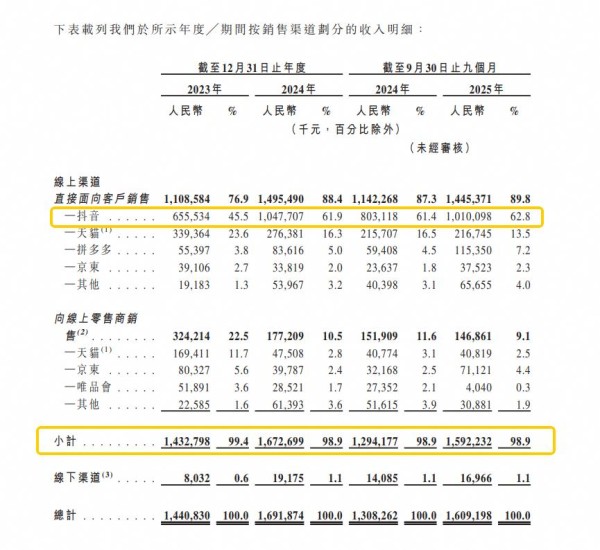

据西子健康招股书披露,2023年至2024年及2025年前9个月,公司线上渠道实现收入分别为约14.33亿元、16.73亿元及15.92亿元,分别占比99.4%、98.9%及98.9%。

线上渠道不仅是西子健康的收入大头,也是其宣传推广的主要平台。招股书披露,公司在小红书累计发布超1万篇种草笔记,在抖音发布原创短视频超3.5万条,相关话题浏览量累计超36亿次。

抖音渠道对于西子健康的重要性也逐渐凸显,营收占比从2023年的45.5%大幅攀升至2025年前三季度的62.8%。

招股书中披露,截至报告期,西子健康搭建了超过110人的内部直播团队,已完成超过1万场直播,店铺粉丝沉淀超380万。2025年抖音渠道GMV中,自营直播贡献率超过93%,直播间无疑就是西子健康最大的“印钞机”。

直播电商的“货找人”逻辑,使得新产品迅速触达潜在消费者,也让西子健康迅速成为“行业黑马”。

不过,硬币的另一面是,难以忽略的渠道集中度风险。平台规则的每一次调整,流量成本的每一次拉升,都可能对西子健康的销售运营造成巨大波动。

这些隐患已经在西子健康逐年递增的销售费用开支中显现。

2023年至2024年及2025年前9个月,公司销售费用开支分别约4.73亿元、7.51亿元及7.56亿元,销售费用率由32.7%升至44.4%及47.0%。这意味着,西子健康每实现1元收入,就需要投入近0.47元的营销费用。

另外,西子健康营销投入的边际效益正呈现递减趋势。2024年及2025年前三季度,西子健康的销售费用增速分别是58.8%、31.2%,同期营收增速分别为16.9%、23.0%,公司营收增速显著低于销售费用增速,“烧钱换流量”的特征愈发明显。

抖音渠道成就了西子健康的规模跃迁,却未必能护佑它的资本之路。站在港交所门前,更严苛的监管标准之下,资本市场认可与否,仍需打上一个问号。

03 从“网红”到“长红”,上市只是起点

想在资本市场站稳脚跟,西子健康需要展现出更坚实的业务实力和成长潜力。

此次寻求港股IPO,西子健康明确表示,募集资金将用于品牌建设、新产品研发、供应链能力提升及数字化建设等方向。为了打破过度依赖线上渠道的困境,西子健康还将通过精品超市、连锁便利店、区域分销商及健身主题零售业态,补齐线下渠道布局。

相比之下,2010年就登陆创业板的汤臣倍健在药店等传统渠道占据绝对优势,北交所上市企业康比特则与数千家健身房、马拉松赛事等建立了深度合作关系。

西子健康虽然品牌声量大,但在研发技术壁垒上,也与同行们存在一定差距。

以康比特为例,其2024年研发支出的3262.49万元,占其总收入的3.14%。西子健康在2024年的研发投入仅为1212.2万元,占公司总收入的0.7%。这一比例远低于行业平均水平,与“营养健康科技型公司”的定位存在明显落差。

另一方面,西子健康在生产环节上的短板同样亟待解决。

目前,西子健康采用轻资产运营模式,主要产品依赖第三方制造商。招股书中也坦承,公司无法完全掌控供应商提供成品的品质,亦无法完全控制其制造及包装过程。截至招股书的最后实际可行日期,西子健康仅在湖南长沙市有一座生产设施。

黑猫投诉平台上,关于西子健康四大品牌的投诉已达数百条,涉及产品异物、发霉变质、虚假宣传等问题。对于一家主打“健康”概念的企业而言,任何一次食品安全风波,都足以摧毁品牌多年积累的品牌信任。

不过,西子健康所在的运动营养细分赛道仍处于增长红利期,这为其优化调整提供了一定的时间窗口。

在全民体重管理热度之下,“减重经济”消费热潮正在应需而起。从“吃”来讲,代餐、体重管理保健食品成长空间巨大;从“练”来讲,以蛋白粉为代表的运动营养产品也将迎来增量。据灼识咨询预计,我国健身群体人数将在2027年达到4.64亿人,为后续运动营养市场的持续增长提供了广阔的需求基础。

对于西子健康而言,上市不是终点,而是一场更为残酷考试的起点。未来,西子健康的发展不能只靠直播间的“家人们”,更要靠产品力、品牌力和供应链实力。

本文来自微信公众号 “电商在线”(ID:dianshangmj),作者:唐果,36氪经授权发布。

网址:盯上“减肥焦虑”,一年卖超16亿元,抖音爆款要IPO https://m.mxgxt.com/news/view/2025804

相关内容

卖出抖音爆款,花物堂要IPO了一线贵妇捧红的“减肥外挂”,在抖音月销上亿,冲上类目TOP1

年卖50亿,抖音顶流要IPO了

杨幂“助攻”、肖战代言,一年爆卖16亿的溜溜梅要IPO了

“单腿狂奔”的西子健康赴港IPO:靠抖音卖爆女性软糖 99%收入靠线上 难逃流量焦虑

抖音“黑马”半年卖10亿:拆解养能健的“身高焦虑”生意经

小红书里的“减肥爆品”,一年卖了6000万+,凭啥?

账上不到3千万,减肥药公司半步IPO

被明星网红带火的“减肥针”,捧出一家中国药企IPO

年入76亿,85后卖奶茶要IPO了

随便看看

最新实时动态

- 甄嬛传不会错过任何一个热梗

- 梁朝伟天台打电话戏份风险大,从实力演技到科技转变

- 原来张柏芝才是最大赢家,可单身母亲背后的隐忍和付出却无人知晓!

- 李宇春你是不是有点太全能了 真是要感谢这个节目能让我看到李宇春修轮胎

- 杨幂:结果都那样!含金量还在上升

- 岳云鹏郭德纲师父徒弟凑一块,随口聊天全是包袱

- 笑到这种程度已经算是痛苦了

- 猎物命悬一线,杀手却骤然停手

- 群星闪耀时点映开分9.7登顶,黄渤吴磊演技获赞

- 直到文毓秀查出80种妇科病,才知为何重返郝家村,请全村男人吃饭

热点实时动态

- 135589

- 25490

- 20084

- 19770

- 19515

- 19476

- 19208

- 18779

- 18755

- 18732