通信首条小编按: 2025年12月,中国向国际电信联盟(ITU)一次性提交超20万颗卫星频轨资源申请,创下人类航天史单国单次申报数量之最。这一惊人数字背后,不仅是频轨资源的战略储备,更是中国在太空竞赛关键时刻的"破釜沉舟"。本文将从申请主体、国际格局、审批机制、覆盖路径和运营生态五个维度,深度解析这场"太空圈地运动"的战略意义与实现可能。

一、申请主体:国家队领衔的"星座矩阵"

此次申报涵盖14个卫星星座,总申请量达201,228颗,申请主体呈现"国家队主导、央企跟进、民企补充"的三层架构:

1. 绝对主力:无线电创新院"双子星"

C TC-1星座:96,714颗

CTC-2星座:96,714颗

合计193,428颗,占申请总量的96.1%。无线电创新院(全名"无线电频谱开发利用和技术创新研究院")于2025年12月30日在雄安新区注册成立,次日即提交申请,动作之迅猛彰显国家意志。这家由国家无线电监测中心、中国星网、中国电科等7家单位共建的"超级平台",承载着整合全国无线电资源、突破SpaceX垄断的战略使命。

2. 央企军团:三大运营商与产业龙头

中国移动CHINAMOBILE-L1:2,520颗

垣信卫星SAILSPACE-1:1,296颗

国电高科TIANQI-3G:1,132颗

中国电信、航天驭星、银河航天等也有参与申报

3. 存量资源:此前已申请的5.13万颗

加上此次申请,中国低轨卫星总申报量将达25.5万颗,其中中国星网GW星座12,992颗、垣信千帆星座1.5万颗、蓝箭鸿鹄星座1万颗。这标志着我国卫星互联网从"分散申报"走向"统筹布局"。

二、国际格局:从"星链独霸"到"两强对峙"

当前存量:美国占据绝对主导

SpaceX星链:已发射8,000+颗,在轨运行7,500颗,服务全球150国,用户超600万,带宽供给达450Tbps,占据全球低轨卫星市场70%份额。

已获批总量:FCC批准星链第一代1.2万颗,第二代3万颗,合计4.2万颗。

追兵乏力:亚马逊Kuiper计划3,236颗,但发射进度缓慢;OneWeb仅648颗,已被欧洲卫星公司收购。

未来十年竞争格局:2026-2035

中国20万颗申报一旦获批,将形成 "美攻中守"转向"两强并立" 的新格局:

第一阶段(2026-2028):战略防御期

美国仍保持发射优势。SpaceX星舰成熟后,年发射能力可达1,000颗,2028年前完成4.2万颗部署,实现对全球主要经济体的无缝覆盖。中国此阶段年均发射能力约300-500颗,重点完成GW星座1.3万颗和CTC-1/2首批10%(约1.94万颗)部署,覆盖亚太、"一带一路"核心区。

第二阶段(2029-2032):战略相持期

中国发射能力爆发。海南商发二期、酒泉商业航天发射场全面建成,长征八号、朱雀三号等可复用火箭年发射能力突破60次,单次可搭载50-100颗卫星,年部署能力达3,000-5,000颗。此阶段中国完成CTC-1/2的50%部署(约9.7万颗),在轨道容量上与星链基本持平,实现全球覆盖能力。

第三阶段(2033-2035):战略反攻期

中国凭借"后发优势"实现超越。CTC-1/2星座采用极地轨道+激光星间链路设计,在南北极覆盖和抗干扰能力上优于星链的倾斜轨道。配合"数字丝绸之路"战略,中国卫星服务在亚非拉市场份额有望达40%,与星链形成全球"两超格局"。

三、ITU审批机制:规则内博弈与"纸面优势"

审批流程:七步时限法

ITU卫星频轨申报分为A-Pre编报→B-协调→C-登记三阶段:

1. 预先公布(A-Pre):提交后6个月内公示,成员国可提出异议(Coordination Request)。

2. 协调请求(Coordination):收到异议后进入双边/多边协调,最长可达2-3年。

3. 频率登记(Notification):协调完成后提交发射计划,ITU审核技术合规性,约6-12个月。

关键时间锁("7-9-14"规则):

7年内:完成申报总量10%的卫星发射并激活频率。

9年内:完成50%部署。

14年内:完成100%部署。

获批可能性分析:能批多少?

乐观情景(获批80%以上):

中国作为ITU核心成员国,申报符合《无线电规则》技术框架。

CTC-1/2采用NGSO非同步轨道,与星链GEO/MEO轨道无直接冲突。

无线电创新院的"国家队"背景,具备国际协调能力。

保守情景(获批50-60%):

频率拥堵:Ku/Ka频段已高度拥挤,ITU可能只批准部分频段(如Q/V频段)。

轨道面饱和:低轨道(500-1200km)容量有限,3660个轨道面申报可能压缩至2000个。

政治博弈:美国可能通过外交渠道施压,要求ITU设置"发射能力审查",限制中国获批数量。

现实预判:预计ITU将在2027年底前完成首批10万颗左右的协调登记,剩余10-15万颗需在2030年后根据实际发射进度"滚动审批"。中国必须证明具备"用满配额"的能力,否则后续申请将被打折。

四、未来十年覆盖预测:从"区域可用"到"全球泛在"

覆盖能力演进路线图

2026-2027年(起步期):

发射能力:年均300颗,主要验证CTC-1/2平台技术。

覆盖范围:完成中国全境及东南亚重点城市星座组网,实现 "城市级"覆盖 (类似2020年5G覆盖水平)。

用户规模:卫星手机直连用户500万,主要面向应急、海事、航空等B端。

2028-2030年(加速期):

发射能力:年均800-1000颗,朱雀三号、长征十二号可复用火箭成熟。

覆盖范围:实现 "一带一路"沿线国家全覆盖 ,中东、非洲、拉美主要城市接入,达到星链2022年覆盖水平。

用户规模:C端用户突破5000万,资费降至50元/月,与4G套餐持平。

2031-2033年(爆发期):

覆盖范围:完成CTC-1/2的70%部署(约13.5万颗),实现全球无缝覆盖,包括南北极、大洋航线,达到星链2025年服务水平。

用户规模:全球用户2亿,中国市场份额35%,在南亚、非洲市场占据主导。

2034-2035年(成熟期):

发射能力:年均6000颗+,实现卫星批量化制造(年产8000颗)与快速发射。

覆盖质量:卫星通信速率500Mbps,时延20ms,与地面5G融合,形成"空天地海一体"网络。

国际地位:低轨卫星市场份额40%,与SpaceX形成双寡头格局,中国标准(如3GPP NTN)成为全球事实标准之一。

五、运营商格局:从"地面三国杀"到"天空新生态"

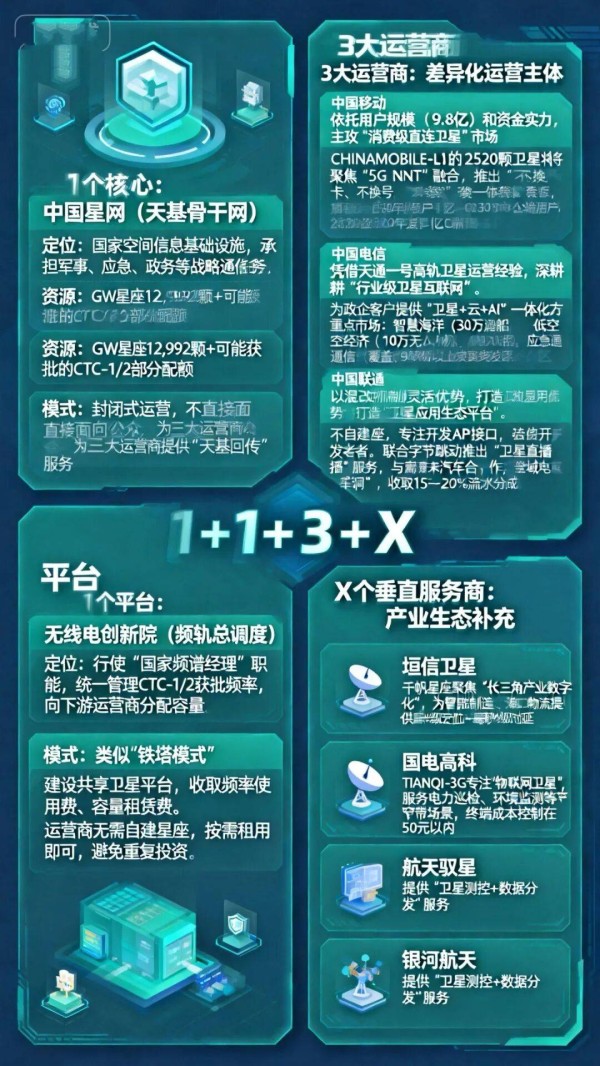

未来十年,中国卫星运营将形成 "1+1+3+X" 的格局:

1个核心:中国星网(天基骨干网)

定位:国家空间信息基础设施,承担军事、应急、政务等战略通信任务。

资源:GW星座12,992颗 + 可能获批的CTC-1/2部分配额。

模式:封闭式运营,不直接面向公众,为三大运营商提供 "天基回传" 服务。

1个平台:无线电创新院(频轨总调度)

定位:行使 "国家频谱经理" 职能,统一管理CTC-1/2获批频率,向下游运营商分配容量。

模式:类似"铁塔模式",建设共享卫星平台,收取频率使用费、容量租赁费。运营商无需自建星座,按需租用即可,避免重复投资。

3大运营商:差异化运营主体

中国移动:依托用户规模(9.8亿)和资金实力,主攻 "消费级直连卫星" 市场。CHINAMOBILE-L1的2520颗卫星将聚焦 "5G NTN"融合 ,推出“不换卡、不换号、天地一体”套餐,目标2030年发展1亿C端用户。

中国电信:凭借天通一号高轨卫星运营经验,深耕 "行业级卫星互联网" 。为政企客户提供 "卫星+云+AI" 一体化解决方案,重点市场:智慧海洋(30万渔船)、低空经济(10万无人机)、应急通信(覆盖90%以上灾害多发区)。

中国联通:以混改机制灵活优势,打造 "卫星应用生态平台" 。不自建星座,专注开发API接口,聚合开发者。联合字节跳动推出"卫星直播"服务,与蔚来汽车合作"全域车联网",收取15%-20%流水分成。

X个垂直服务商:产业生态补充

垣信卫星:千帆星座聚焦 "长三角产业数字化" ,为智能制造、港口物流提供厘米级定位+毫秒级时延的卫星服务。

国电高科:TIANQI-3G专注 "物联网卫星" ,服务电力巡检、环境监测等窄带场景,终端成本控制在50元以内。

航天驭星、银河航天:提供 "卫星测控+数据分发" 服务,形成产业链闭环。

竞争格局演变:2026-2028年,三大运营商仍处于"跑马圈地"阶段,各自发展用户;2029年后,无线电创新院可能推动 "三大运营商卫星业务合并" ,成立"国家卫星通信公司",统一对外竞争,避免内耗。这复制了铁塔公司的成功经验,也是"社会主义制度优势"的体现。

六、战略意义:超越通信的"国运之战"

1. 国家安全:构建"太空长城"

星链在俄乌冲突中展现军事价值,中国必须拥有自主可控的天基网络。20万颗卫星形成全球实时监控与通信能力,为"反介入/区域拒止"战略提供信息保障。

2. 数字经济:打通"数字丝路"

"一带一路"沿线60%区域缺乏地面网络,卫星互联网是实现"数字普惠"的唯一路径。中国卫星服务在非洲、拉美可替代星链,每年创造500亿美元数字化服务出口。

3. 产业升级:打造"航天特斯拉"

规模化需求倒逼国内可复用火箭(成本降70%)、低成本卫星(单颗造价从500万美元→50万美元)、激光通信(速率1Tbps)技术突破,形成万亿级商业航天产业集群。

4. 标准争夺:输出"中国规则"

当前3GPP NTN标准主要由欧美主导。中国20万颗卫星规模可强制推行自有标准(如北斗+5G融合协议),让全球设备商适配中国规则,实现"标准出海"。

七、核心挑战:20万颗是"纸面富贵"还是"硬核实力"?

1. 制造能力:从"定制"到"流水线"

中国现有卫星年产能约500颗,要实现14年20万颗,需提升至1.4万颗/年。这需要像造汽车一样造卫星——模块化设计、自动化产线、工业化品控。银河航天已在南通建厂,目标年产能1000颗,但距离目标仍有14倍差距。

2. 发射能力:从"一箭十星"到"一箭百星"

即便海南商发二期年发射60次,单次搭载80颗,年发射能力仅4800颗。SpaceX星舰一次可发射400颗,中国需研制直径5米以上的重型商业火箭,否则14年最多发7万颗。

3. 资金黑洞:4万亿的"烧钱游戏"

单星综合成本(含发射)约2000万元,20万颗需4万亿元,年均3000亿。三大运营商年利润总和仅2000亿,资金缺口巨大。必须引入国家大基金、险资、社会资本,成立"卫星互联网产业基金",通过REITs证券化盘活存量资产。

4. 频轨协调:从"申请"到"落地"

即便获批,与星链的频率协调可能耗时3-5年。SpaceX可能以"技术干扰"为由设置障碍,甚至通过外交施压。中国需同步推进 "频谱外交" ,在ITU、3GPP等国际组织联合亚非拉国家,对抗欧美技术围堵。

八、通信首条认为:20万颗是宣言书,更是军令状

中国此次申报,战略意义远大于实际意义。它向全球宣告:在太空这个"新边疆",中国不再是跟随者,而是规则制定者。但规则能否落地,取决于三个"能不能":

能不能在2030年前建成年产万颗的卫星工厂?

能不能在2032年前实现一箭百星的低成本发射?

能不能在2035年前培育2亿付费用户的商业闭环?返回搜狐,查看更多