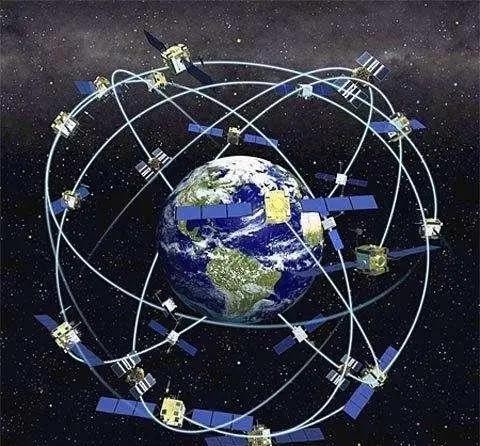

2026年刚开年,太空就不太平。马斯克和他的SpaceX又搞了个大动作,宣布史上最大规模的“星链”卫星降轨行动。简单说,就是要把几千颗卫星从550公里的高度,集体往下挪70公里,降到480公里位置。

这在业内看来,简直就像是在玩一场高维度的抢椅子游戏。今天,咱们就剥开这层技术的外衣,用大白话聊聊这背后的商业逻辑,尤其是那些正在跟马斯克掰手腕的竞争对手们,看看这场太空争霸战,到底鹿死谁手。

马斯克的“以退为进”,安全是假,卡位是真?

首先,咱们得看懂马斯克这步棋。官方理由是太空安全和减少太空垃圾。确实,降轨后大气阻力大,坏了的卫星能更快烧毁,这没毛病。

但更深层的逻辑是“圈地”。国际规则讲究“先到先得”,马斯克这一招“集体俯冲”,实际上是把最精华、最拥挤的480公里这一层轨道给占得更满了。这就好比高速公路上,他把自家车队开得密密麻麻,不仅巩固了现有地盘,还把竞争对手可能插队的空间给堵死了。同时,腾出来的高轨道,还能留给技术更牛的下一代卫星。这一手“腾笼换鸟”,既回应了国际社会对太空垃圾的指责,又实质性地扩大了优势,简直是教科书级别的商业操作。

聊到这里,光看马斯克一个人表演可不够,咱们得看看他对手是谁,他们有几分成色。目前的格局,用“一超多强”来形容最贴切。SpaceX是那个“超”,而其他玩家,虽然来势汹汹,但各有各的难处。

1. 亚马逊的“柯伊伯计划”:最富有的挑战者,却是“起了个大早,赶了个晚集”

亚马逊是除了SpaceX之外,最有希望成气候的。它的“柯伊伯计划”也规划了三千多颗卫星。

亚马逊优势就是家底厚,生态好。亚马逊有AWS云服务,如果能把卫星和云服务打包卖,那对企业的吸引力是巨大的。而且它的终端成本控制得不错,价格比星链便宜。

但硬伤也不小,那就是太慢了! 截止到2025年底,它在轨卫星才200多颗,而星链已经9000多颗了。更要命的是,亚马逊自己火箭不行,还得求着SpaceX或者ULA(联合发射联盟)给它发射。这就好比你要去打仗,结果运输机还得找对手借,这仗怎么打?虽然它计划2026年商用,但规模上的巨大差距,让它很难在短期内撼动星链的霸主地位。

2、来看看咱们中国的玩家,主要是中国星网(GW星座)和上海的千帆星座。

我们优势在于,国家战略支持,目标明确。千帆星座走的是“天地融合”路线,不仅有卫星,还要和5G/6G打通,这是个很聪明的差异化打法。而且我们的单星成本也在快速下降,正在努力追赶。

差距就是时间差。目前咱们在轨的卫星大概三百多颗,和星链的过万规模相比,差距还是很明显的。虽然咱们现在发射速度在加快,号称“三天两发”,但毕竟起步晚,技术积累,特别是可回收火箭的成熟度上,还需要时间追赶。短期内,更多是形成一种区域性的替代方案,或者在“一带一路”国家去和星链抢市场。

3. OneWeb与Telesat,曾经的“老炮儿”,如今的“小老弟”

OneWeb:已经被收购,现在主要靠抱大腿(比如和印度Bharti Airtel合作),而且它主要搞航空、海事这些特定场景,已经不敢和星链在大众市场正面硬刚了。

Telesat的资金和进度都比较吃紧,属于“心有余而力不足”。

看明白了这个格局,咱们的投资思路就清晰了。

别盲目炒作“对标星链”的概念股,现在市场上一有风吹草动,就喜欢炒“中国版星链”。但大家要清醒,目前的差距是客观存在的。对于那些没有实质订单、纯靠讲故事的公司,要敬而远之,巨头们搞竞争,那有技术含量的公司就能赚钱。

火箭发射产业链:尤其是能做可回收火箭相关配套的企业,这是降本的关键。

卫星制造上游:能批量生产相控阵天线、星载处理器、特种材料的企业。星链的成功在于量产,谁能帮国内星座把成本打下来,谁就是隐形冠军。

总的来说,马斯克这次“降轨”,是商业航天进入深水区的一个信号。它告诉我们:太空不再是科学家的自留地,而是资本和巨头博弈的修罗场。