最新研究:2035年中国新能源重卡如何迈向规模化?

(来源:世界资源研究所)

编者按

道路货运是中国综合交通运输体系的动脉,也是交通领域实现减污降碳的关键。重卡虽然在中国汽车保有量中占比不高,但贡献了中国道路交通约35%的二氧化碳排放,76%的氮氧化物排放与50%的颗粒物排放[1][2][3]。因此,在“双碳”目标背景下,推动新能源重卡发展已成为大势所趋。

近几年,新能源重卡正逐渐成为行业绿色转型的突破口。自2021年以来,随着电池成本下降以及“以旧换新”等政策的落地,中国新能源重卡市场迎来了快速增长[4][5]。截至2025年上半年,新能源重卡在重卡新车销量中的占比已突破20%[6]。

目前,新能源重卡的应用仍集中在封闭及高频短倒等场景[7][8][9]。但随着技术进步、车辆成本下降以及补能体系不断完善,其应用场景将更加复杂、多元、开放与高强度。

在这样的趋势下,两个问题随之浮现:在不久的将来,哪些运输场景最具新能源重卡规模化推广的潜力?不同类型的(需求侧)政策又将在推广过程中发挥怎样的作用?

图源:WRI

图源:WRI

为解答这些问题,世界资源研究所(WRI)发布了《驶向2035:中国新能源重卡在区域与长途运输场景中的推广潜力研究》(以下简称“《报告》”)。《报告》基于公开数据,系统测算了2025-2035年期间在不同政策情景下,中国新能源重卡在各类运输场景中的市场渗透率,重点分析了保有量最大的两类车型——牵引车与载货汽车,并特别关注新能源重卡推广仍面临挑战但潜力巨大的区域运输场景与长途运输场景,为相关政策制定提供量化参考。

*说明:本文以日行驶里程800千米作为划分标准,划分区域运输场景与长途运输场景。其中,区域运输场景不含高频短倒场景。

图源:WRI

图源:WRI

近期新能源重卡在区域运输场景中具备较大推广潜力

未来,新能源重卡在不同运输场景中的推广潜力将呈现显著差异。

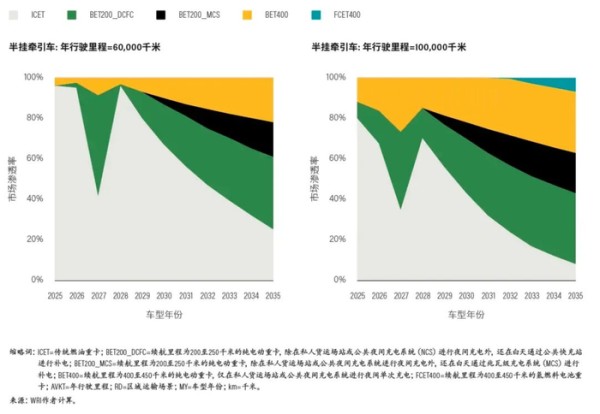

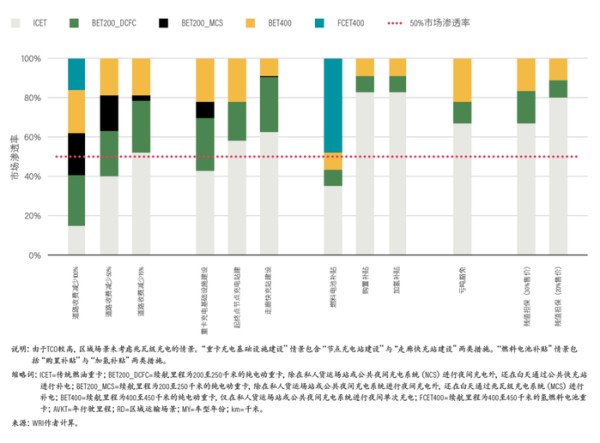

到2030年前,区域运输场景将成为新能源重卡发展的主要突破口,特别是半挂牵引车领域。如果充电基础设施能够同步建设,预计到2030年,新能源半挂牵引车在区域运输场景中的市场渗透率有望达到33%-57%(见图1和2)。在这一场景中,纯电动重卡更具成本竞争力,将成为主要技术路线。

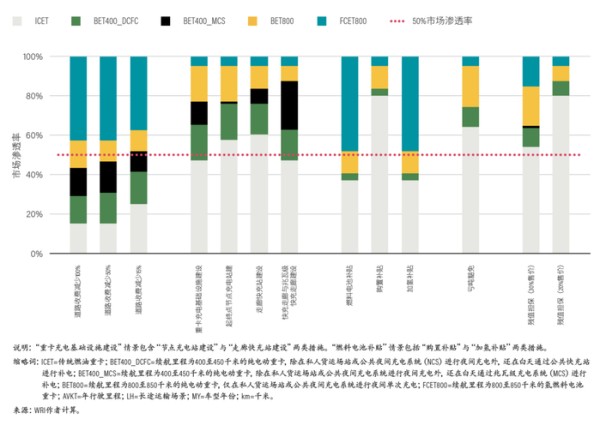

相比之下,长途运输场景的推广进程在这一阶段仍相对缓慢。受限于续航能力、补能效率、载质量损失及基础设施布局等因素的影响,2030年前新能源重卡的市场渗透率预计仍处于较低水平,其规模化推广可能要到2035年才会显现。在这一场景中,纯电动重卡与氢燃料电池重卡均可能成为最优技术路线:

在日行驶里程较短、时效要求低且轻抛货(即无载质量损失)的运输中,纯电动重卡更具成本优势;

在日行驶里程长、时效要求高且货物较重的运输中,氢燃料电池重卡的经济性更突出。

值得注意的是,以上市场渗透率预测范围较宽,主要原因在于不同细分场景下,重卡的运营强度(如年行驶里程)存在差异与不确定性。

图1 现有政策情景下新能源半挂牵引车的市场渗透率(2025-2035):区域运输场景

图2 现有政策情景下新能源半挂牵引车的市场渗透率(2025-2035):长途运输场景

图2 现有政策情景下新能源半挂牵引车的市场渗透率(2025-2035):长途运输场景

现有政策成效显著,接续机制有待建立

《报告》分析的现有政策——包括“以旧换新”补贴、新能源汽车车辆购置税减免以及氢燃料电池汽车示范城市群补贴等——在推动新能源重卡推广方面发挥了重要作用。总体来看,这些政策显著提升了新能源重卡的市场渗透率,尤其对区域运输场景下的纯电动半挂牵引车的效果最为突出。

在现有政策中,“以旧换新”补贴是提升新能源重卡市场渗透率最有效的措施。但需要关注的是,现有政策将于2027年底截止。届时,新能源重卡的总拥有成本(TCO)仍可能处于较高水平,若缺乏后续政策支持,其市场渗透率可能存在短期回落的风险(见图1和2)。因此,需考虑提前布局2028年以后的政策衔接。

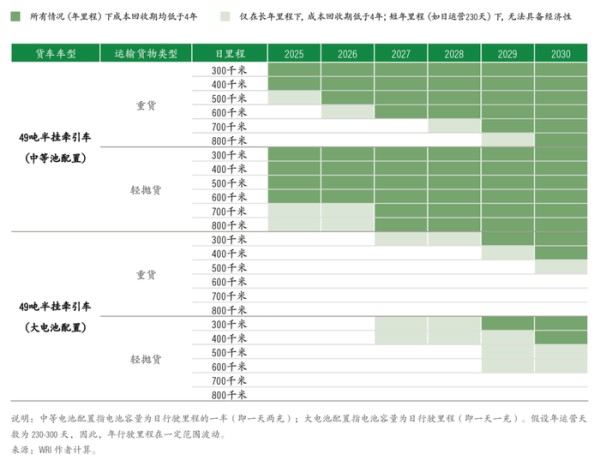

目前,即便没有“以旧换新”补贴,纯电动49吨半挂牵引车已在部分区域运输场景中展现出良好的经济性,尤其是在日行驶里程不超过500公里、时效性要求不高且年行驶里程较长的细分场景,例如集疏港运输(见图3)。《报告》显示,在这些场景中,物流企业只需配置中等容量电池(当前主流车型为423–601千瓦时,可支持单次充电行驶约200–300公里),并在司机休息时利用谷电完成“一天两充”,即可使纯电动重卡具备显著的成本竞争力。

图3 区域运输场景中,纯电动49吨牵引车相对柴油牵引车成本回收期低于4年的情况(2025-2030)

走廊与节点基础设施建设以及低充电成本,均不可或缺

《报告》指出,加快重卡充电基础设施建设,尤其是沿运输走廊和关键节点提供基础设施,并确保低成本充电,是不可或缺的政策措施。

区域运输场景,

走廊与节点基础设施“双管齐下”效果最佳

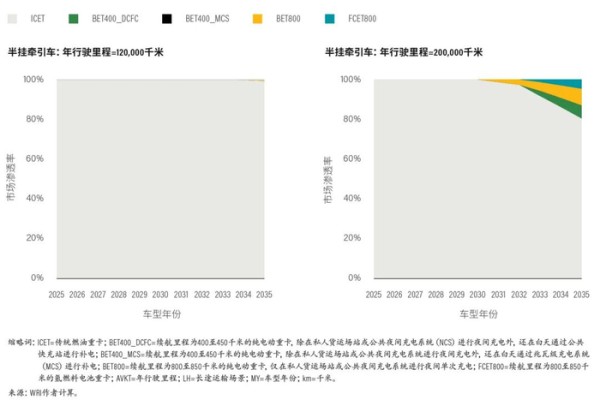

当以下两项措施组合实施(“重卡充电基础设施建设”情景)时,其推动效果远高于单独施行任一措施(见图4):

措施一:加快建设重卡专用公共快充站(“快充走廊建设”情景,即2035年实现公共快充站全国100%覆盖);

措施二:完善关键物流节点的充电设施并降低充电成本(“充电节点建设”情景);

因此,在制定充电基础设施政策时,需考虑采取“走廊+节点双管齐下”的策略:一方面,加快高速公路及国(省)道沿线重卡充电走廊建设;另一方面,确保港口、物流园区等关键枢纽节点具备停车与低成本充电的能力。

长途运输场景,

两种策略效果相近

《报告》比较了长途运输场景中两种充电基础设施部署策略,发现二者对新能源重卡市场渗透率的影响相近(见图5):

策略一:与区域运输场景一致,即通过运输走廊与关键节点的协同布局,并提供低成本的充电,能有效支撑新能源重卡在长途运输场景的推广;

策略二:依靠建设高速公路及国省道沿线的快充走廊与兆瓦级快充走廊(“快充走廊与兆瓦级快充走廊建设”情景,即到2035年实现全国100%覆盖),也可实现与策略一相近的市场渗透率,但前提是兆瓦级充电成本需保持在市场可接受的水平。

图4 不同强化政策下区域运输场景中新能源半挂牵引车的市场渗透率(2030)(年行驶里程=100,000千米)

图5 不同强化政策下长途运输场景中新能源半挂牵引车的市场渗透率(2035)(年行驶里程=200,000千米)

图5 不同强化政策下长途运输场景中新能源半挂牵引车的市场渗透率(2035)(年行驶里程=200,000千米)

差异化道路收费,激励效果最佳,但实施需谨慎

《报告》进一步分析了基于车辆排放水平实行差异化道路收费的政策效果。结果显示,无论将新能源重卡的道路通行费下调50%还是直接免除,都是提升新能源重卡市场渗透率的最有效政策措施之一(见图4和5)。其原因在于,道路通行费在新能源重卡TCO中占比相对较高。

随着减免幅度的增长,政策的边际效应呈递减趋势:从一定阶段后,50%和100%减免政策在促进新能源重卡推广方面的效果趋同。这表明,在推广新能源重卡时,无需实施全额免除,50%的道路通行费降幅已足以发挥显著的激励作用。

值得注意的是,本研究未评估差异化道路收费对高速公路养护资金或运输企业运价造成的潜在影响。因此,仍需进一步分析该措施的实际可行性。为兼顾政策效果和资金可持续性,可考虑借鉴欧盟的做法:基于车辆碳排放实行分级收费,对高排放车辆施加更高的通行费[10]。

氢燃料电池重卡补贴仍需延续

为推广氢燃料电池重卡,补贴政策在相当时期内仍然必要性,且不同阶段需采取差异化的政策组合(见图4和5):

2025-2030年期间,由于氢燃料电池重卡购置成本与加氢价格均较高,单独实施购置补贴或加氢补贴都难以显著提升市场渗透率。此阶段需要两类政策协同实施、形成联动效应,才可能产生足够的经济激励。

2030年以后,随着氢燃料电池重卡购置成本逐步下降,购置补贴的重要性逐渐减弱。如果通过加氢补贴将枪口加氢价格维持在25元/千克或以下,即可支撑氢燃料电池重卡在长途运输场景的推广。

在氢气资源丰富、供应成本较低的地区,情况有所不同。在此类地区,2025-2030年期间,当枪口加氢价格不高于25元/千克时,仅依靠购置补贴即可使区域运输场景下的氢燃料电池半挂牵引车在2030年实现较高市场渗透率。进入2030年后,由于氢气供应成本较低,这些地区甚至可逐步取消加氢补贴,向市场驱动为主转型。

强化机制建设,应对市场不确定性

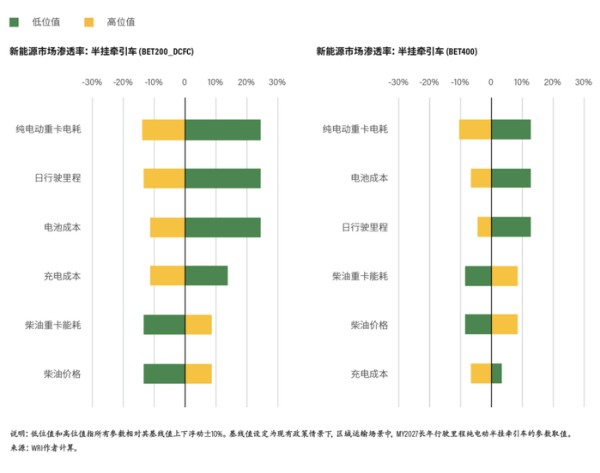

《报告》进一步指出,受技术演进、能源成本变化及运营不确定性等因素影响,新能源重卡市场渗透率存在一定不确定性。其中,纯电动重卡能量消耗量、日行驶里程、电池成本、柴油价格与充电成本对新能源重卡市场渗透率的影响最为显著(图6)。

鉴于运营条件、技术进步进程及能源价格均具有不确定性,这些因素可能显著影响新能源重卡的推广。《报告》建议从以下几方面强化政策支撑与市场机制建设:

建立能量消耗量标准:鼓励主机厂根据不同工况优化纯电动重卡的百公里电耗,促进车辆能效提升与成本下降;

规范柴油市场秩序:打击黑加油站,逐步降低对柴油的补贴或税费优惠,避免低价柴油削弱新能源车型的竞争力;

完善燃料与原材料市场机制:考虑建立关键原材料与氢能的期货交易市场,并针对交通燃料引入碳定价机制[11][12][13],以增强价格的可预期性和市场稳定性。

图6 2027年纯电动半挂牵引车市场渗透率相对现状政策情景(区域运输场景长年行驶里程)的变化:前六个最具影响力的参数

作者

薛露露

世界资源研究所北京代表处

可持续转型中心可持续交通项目

总监/高级研究员

参考文献

[1]https://www.mee.gov.cn/hjzl/sthjzk/ydyhjgl/202503/W020250326518388591055.pdf.

[2]CATARC. 2025. “Vehicle Insurance Registration Data”.

[3]https://doi.org/10.46830/wrirpt.21.00145

[4]https://xxgk.mot.gov.cn/2020/jigou/zhghs/202503/t20250318_4165706.html.

[5]https://www.gov.cn/zhengce/zhengceku/202408/content_

6965763.htm.

[6]https://www.chinabaogao.com/detail/759138.html

[7]https://rmi.org.cn/wp-content/uploads/2024/

11/%E4%BE%9D%E6%89%98%E5%B7%A5%E4%B8%9A%E7%

9A%84%E6%B0%A2%E7%87%83%E6%96%99%E7%94%B5%

E6%B1%A0%E9%87%8D%E5%8D%A1%E5%8F%AF%E8%A1%

8C%E6%80%A7%E7%A0%94%E7%A9%B6-241105.pdf. (2024a)

[8]https://doi.org/10.2139/ssrn.4824841. (2024b)

[9]

https://www.efchina.org/Attachments/Report/report-ctp-20220801-2/%E6%

B7%B1%E5%9C%B3%E5%B8%82%E9%87%8D%E5%9E%8B%

E8%B4%A7%E8%BD%A6%E7%94%B5%E5%8A%A8%E5%8C

%96%E6%8E%A8%E5%B9%BF%E5%BA%94%E7%94%A8%E5

%AE%9E%E6%96%BD%E6%96%B9%E6%A1%88%E5%8F%8A

%E7%BB%BC%E5%90%88%E6%95%88%E7%9B%8A%E8%A

F%84%E4%BC%B0.pdf.

[10]http://data.europa.eu/eli/dir/2022/362/oj/eng.

[11]https://www.oxfordenergy.org/wpcms/wp-content/uploads/2024/02/Insight-

145-Lithium-Price-Volatility.pdf.

[12]https://www.energy-transitions.org/wp-content/uploads/2022/07/Making-Zero-Emissions-Trucking-Possible.pdf.

[13]https://theicct.org/wp-content/uploads/2021/06/Motor-diesel-fuel-quality-China.3.4.2020.pdf.

(世界资源研究所)

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。

网址:最新研究:2035年中国新能源重卡如何迈向规模化? https://m.mxgxt.com/news/view/1905972

相关内容

面向2035年复合材料构件精确制造发展战略研究丨中国工程科学2022年中国新能源汽车品牌KOL营销解决方案研究报告(92页).pdf

绿色革命驶入货运干线,中国新能源重卡探寻“最优解”

[头豹研究院]:2025中国护肤品发展趋势研究:需求重塑新生态,洞察个性化与绿色美妆未来走向

零一汽车入局新能源重卡:破局者如何改写行业规则?

中国科学院地理科学与资源研究所

我院杰出校友、中国科学院地理科学与资源研究所博士生导师陈明星研究员应邀线上讲学

2024年中国收藏卡行业市场调查研究报告

中国移动研究院2024年度“最具影响力的十大新闻”

书评——《新药研发案例研究》 看明星药物如何走向市场

随便看看

最新实时动态

- 郝熠然舞台绽放活力,迎光开启新一天

- 扎堆出现的“伪骨科”,救得了现偶市场吗?

- 一家大模型公司,为什么要做终端?

- 低估佛得角、错失英格兰:12个AI大模型,算不出足球的黑天鹅

- 超6万人爆仓!霍尔木兹海峡,深夜传来大消息!特朗普最新发声

- 以涉嫌“种族歧视”言论评法国队 西班牙前首相挨批

- 陈凯歌的3任妻子中,洪晃出身最好,但人生最不圆满

- 女神就这么顶着一张美萌的脸唱大魔王好无语

- 此男心思就这样溢出屏幕

- 马筱梅带儿子去海洋馆,小汪宝高鼻梁大眼睛,模样帅气更像爸爸

热点实时动态

- 120692

- 25444

- 20040

- 19724

- 19484

- 19440

- 19175

- 18746

- 18707

- 18695