硅谷人形机器人倒闭,朱啸虎的“剧透”应验了?

关注

该图片疑似AI生成

硅谷的人形机器人创业公司 K-Scale Labs 倒闭了。

这家公司并不算人形机器人领域的顶流——既没有 Figure 的高调发布,也没有特斯拉 Optimus 那样的曝光。

但在硅谷内部,K-Scale 的工程激情、开源势能和可展示的 demo,一度被视为机器人创业的黄金组合。

然而等原型机终于打磨出来,外面的市场环境却变了。原本愿意为“宏大愿景”买单的投资人,开始转向现实:你的机器人到底卖给了谁?成本结构能不能撑住?有没有现金流?

最终,公司因融资断裂、团队流散而停下。但它的倒下远不止是一个普通创业公司的失败,更像是一个行业信号:在硅谷,人形机器人的叙事正在从“梦想阶段”进入“算账阶段”。

再回看年初朱啸虎的判断——许多人形机器人公司 CEO “都是自己想象出来客户”,因此“批量退出”——当时引来不少批评,被认为是“短视”。如今,当第一家硅谷人形机器人创业公司真正倒下,这句被嘲讽的观点反而像是提前给出的“剧透”。

K-Scale 的倒闭究竟意味着什么?它是个孤立事件,还是资金链收缩下的第一张多米诺骨牌?朱啸虎所谓的“批量退出”,是否会在硅谷率先应验?

“第一家”倒闭的人形机器人公司

K-Scale 在圈内快速被人认识,更多是因为它选择了一条与众不同的路——做“开源的人形机器人”。

行业内不少公司走封闭路线,但 K-Scale 在宣布关闭时选择了一次性公开全部硬件设计与开发工具,把自己的机器人项目彻底开源。

因此,虽然硅谷的注意力大多被 Figure、擎天柱、1X、波士顿动力这些明星公司占据,但在技术社区里,K-Scale 仍像一颗冒出来的新星:体量不大,却野心不小,带着一点“硅谷老黑客精神”的味道。

故事真正开始于 2024 年。Benjamin Bolte 离开了 Meta,带着自己在特斯拉和 Meta 做机器人的经验,创立了 K-Scale。

他的履历符合“机器人独角兽创始人”的典型画像:在特斯拉写过 Optimus 的核心视觉模型代码,在 Meta 做过机器人自学习研究。

而加入他的两位联合创始人——一个来自洛马与通用动力的 Matthew Freed,一个是剑桥大学博士、对话系统专家 Pawel Budzianowsk——也助力 K-Scale 在 YC 2024 冬季那一批项目里显得格外醒目,最终获得 YC 的 50 万美元种子融资。

同年 2 月,K-Scale 又获得 Fellows Fund 领投的 400 万美元种子轮;4 月,Nat Friedman 和 Daniel Gross 再追加 25 万美元;6 月,涛涛车业全资子公司也投了 200 万美元并签署战略合作协议。

这些资金构成了 K-Scale 早期研发的全部“燃料”。

许多硅谷创业故事都从车库开始,但 K-Scale 的版本更极端。他们租下一栋 Atherton 的大房子,把车库改成打印间,主屋变成装配区。团队成员睡在衣帽间、阁楼、临时隔间里,作息固定为早十点到凌晨三点。

Bolte 后来形容这是一种“过滤机制”,能留下真正愿意把生活押给机器人的人。K-Scale 的使命感正在这种压缩空间的节奏里迅速成形——他们想“让机器人真的卖给真实用户”。

也正因为这一点,K-Scale 的产品策略在最初显得非常反常识。不是先做高性能的大机器人,而是从一个售价不到 1000 美元、只有 46 厘米高的小家伙开始:Z-Bot。它便宜、可编程、对开发者友好,甚至在黑客松上因为一个 dab 动作被人拍视频、传到微信上而引发话题。

▲ Z-Bot机器人。图片来源:K-Scale Lab

在美国市场,小型人形机器人这一细分领域尚未形成强本土供应体系,而中国公司凭借供应链优势和规模化潜力迅速崛起,正在抢占先机。比如像 Unitree 的 G1、AgiBot 等低价但功能强的机器人已成为趋势。

正是在这种背景下,K-Scale 推出的 Z-Bot 才显得尤为重要:它试图填补美国本土在“小型人形机器人”上的空白,以更平易近人的价格和开放设计争取被国内开发者和研究者采用。

按这个逻辑,本来应该是 Z-Bot 先推向市场,再用现金流反哺更大的机器人。这个“先小后大”的路径是稳的,也是 K-Scale 唯一能走通的商业路线。

但 K-Scale 的命运并没有按照这个逻辑展开。

转折点来自一次与投资人的交谈。Bolte 后来承认,他当时被一种叙事诱惑所吸走——一位他十分敬重的 VC 告诉他,如果能让更高级、售价 8999 美元的 1.4 米人形机器人 K-Bot 获得 100 个预订单,他们愿意给出 2000 万美元的 A 轮融资。

▲开源人形机器人:K-Bot,由K-Scale Labs公司开发。图片来源:K-Scale Labs

对于一个资源紧绷、团队扩张、资金即将见底的创业公司,这样的承诺几乎像是一条能把 K-Scale 从“项目”变成“公司”的捷径。

于是战略出现了突变。Z-Bot 的优先级被降到第二梯队,团队开始把最核心的资源集中在 K-Bot 上。理由听上去也很硅谷:大机器人更像“严肃公司”,更像 Figure、特斯拉那种能讲 10 亿美元故事的公司;Z-Bot 太便宜,可能会让人认为 K-Scale 是一家“玩具公司”。

Bolte 后来坦言:“这是重大失误……可能是首要的失误。”

因为,相比较于小机器人,“大机器人特别难出货,成本也特别高”。

在这里,K-Scale 的叙事与现实第一次出现分岔。叙事告诉他们:做大机器人,你才能站到行业故事里。

现实却在悄悄提醒:你真正能卖出去的,可能是 Z-Bot。

团队内部继续保持着高强度节奏。K-Bot 的执行器、结构件、附件系统被反复迭代,房子里常年亮着灯。Z-Bot 依然有更新,但它不再是公司的“未来”。

在表面上,这是一个技术团队全速运转的状态;但在底层结构里,它已隐含一种严重风险——公司所有的生存可能性,都被压到了一个难以验证的假设上:100 台预订单。

而 Bolte 对融资的依赖程度,也随着投入越多而越大。他多次公开强调“没有钱就什么都做不下去”,把融资视为通往产品化的唯一道路。

可市场情绪并不按创业公司的节奏变化。当 K-Bot 终于准备推出时,投资人已经从“看 demo”切换到“看出货量、看现金流”,VC 的承诺自然也没有兑现。

层层叠加的结果是:Z-Bot 没有来得及商业化,K-Bot 受限于供应链能力陷入量产困境,融资换不到,工程师开始离开,团队文化迅速瓦解。不是技术失败,也不是产品失败,而是节奏、叙事与现金流三者之间错位之后的不可逆。

而这一切的开端,都来自那个转折瞬间——从 Z-Bot 到 K-Bot,从“先卖给用户”到“先完成融资故事”,从现实路径转向叙事路径。

最终,K-Scale 倒下了,账面上只剩下 40 万美金。不是因为做得不够酷,而是因为做得太像硅谷期待的故事,却太不像一个能活下来的公司。

朱啸虎“一语成谶”?

如果把 K-Scale 的倒闭当成一个孤立事件,似乎仅仅只是硅谷创业周期里的一场意外。

但放到过去一年人形机器人赛道的整体背景里,K-Scale 更像是一个“提前出现的样本”,与行业内部多条线索正在互相指向同一个结论:现金流和真实客户正在成为新的生死线。

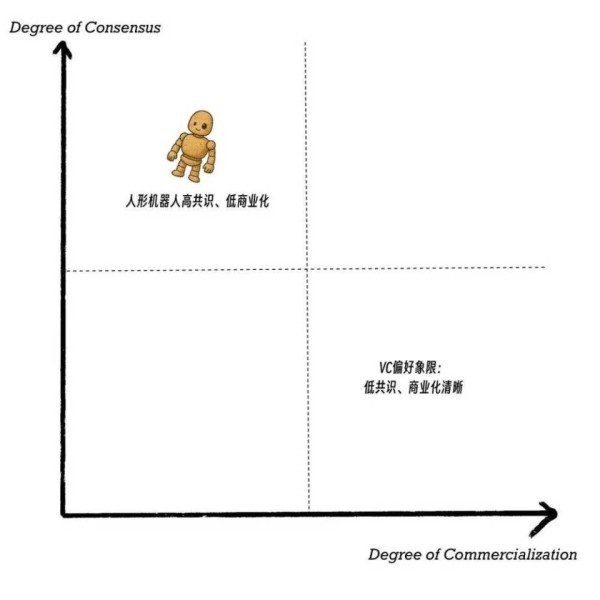

年初朱啸虎在《投中网》中的一段表述,已经阐述了这个变化的逻辑。

在那段访谈里,朱啸虎把人形机器人放在“共识度高、商业化不清晰”的象限,而他坚持的投资原则是反过来的:“共识低,但商业化清晰。”理由也很直接——在他接触的几个具身智能项目中,“很多都是 CEO 想象出来的客户”。

质疑也来得很快:经纬创投创始合伙人张颖当天在社交媒体反驳,认为“机器人赛道足够大,泡沫正常”,并暗示这种话会让优质项目不愿意与其接触;星海图和松延动力甚至直接“点名回应”;众擎机器人创始人赵同阳更是在视频中表示,“拿这种资本的钱是一种玷污”。

在热度最高的时候,这场争论看起来像是一次观点冲突,而非行业趋势。但半年后,当硅谷的 K-Scale 率先倒下,朱啸虎的观点开始变得不再只是刺耳的预测,而是逐渐被现实印证。

比 K-Scale 更值得注意的是——它并不是唯一一个“卡在商业化”上的机器人公司,也不是第一个倒下的。

过去一年里,无论是物流机器人、农业机器人还是社交陪伴机器人,许多同样拥有亮眼 Demo、研发实力雄厚的项目,都在同一个地方卡住了:量产前的那一步。

最典型的,是美国的 Dextrous Robotics。它的卸货机器人能从货车里快速抓取纸箱——这是物流领域最明确、最“应当有客户”的场景之一。但就在准备量产的节点,公司公开承认无法筹集到启动生产所需的资金。技术没问题,场景也不虚,缺的只是第一批愿意真正掏钱的客户。

英国的 Small Robot Company 遭遇的困境几乎如出一辙。这家公司做农业小型机器人,在英国农技圈颇有人气,产品已经经历了多轮测试。然而公司最终在声明中承认:拿不到下一阶段的商业化资金。它并不是没有市场,而是没法证明“市场会按足够快的速度形成真实订单”。

而在消费端,美国的 Embodied 则提供了另一条线索。它主打儿童陪伴机器人,是少数获得大公司投资的明星项目。但高成本、弱复购、难形成持续收入,最终让公司在年底宣布停止运营。技术本身并不失败,但商业结构无法支撑它活下去。

把这些案例放在一起看,一个共同点非常清晰:

不是技术不够先进,也不是场景不存在,而是都无法把 Demo 转化为“稳定、可预测、能形成现金流的客户”。

行业在用一个接一个的失败告诉大家——这条闭环必须被真正跑通,而不是被讲出来。

K-Scale 的创始团队在倒闭邮件中写得非常直接:人形机器人要靠规模化把成本摊薄,“如果无法像 Unitree、Booster、Engine AI、Noetix 那样,通过融资与规模化摊销来降低单位经济成本,我们就无法让产品跑通”。

换句话说,没有订单,就没有融资;没有融资,也无法把成本打下来;成本打不下来,就无法获取订单。

这条闭环一旦断裂,公司会迅速进入“死亡螺旋”。

再看资本端,问题更清晰:

2024~2025 年投资正在向极少数头部公司集中。

Figure、1X、Apptronik、Unitree、Agility Robotics 这些明星项目获得了巨头与基金的大额融资;而中腰部公司则普遍出现融资周期变长、估值回调、现金流紧张。对 VC 而言,“概念空间大,但客户不明”的人形机器人不再是“值得提前下注”的赛道。

于是行业出现了一个新的分层结构:

头部公司已经具备量产节奏;

中部公司仍停留在 Demo 阶段,需要靠下一轮融资维持研发;

腰部以下公司连 Demo 都难以吸引订单,只能依靠有限的风险资金“续命”。

国内同样如此。除了宇树等凭出货量站稳脚跟的公司,大部分人形机器人项目的订单来源高度相似:央企展示、实验室采购、同行互相购买、媒体拍摄。朱啸虎所说的“想象中的客户”,在很多项目里确实存在。

这也是为什么说,K-Scale 不是孤立事件,而是行业“算账逻辑”开始取代“梦想逻辑”的信号。

人形机器人的倒闭潮,已经不是是否会出现的问题,而是时间问题。

结语

如果说 K-Scale 的倒下像一面照妖镜,那么它照出的并不是一家硅谷公司的命运,而是人形机器人赛道更普遍的风险结构:

叙事容易做大,商业却很难起跑。

在国内,这种结构同样存在。

而此时K-Scale 给我们的启发,是反思“哪些结构最危险”。

第一种,是传播速度远快于商业验证速度的项目。

它们的视频能轻易刷屏,动作能力让行业兴奋,但外界始终不知道它们的真实付费客户是谁、付费周期是什么样、采购规模是否可持续。

K-Scale 某种程度也存在类似的问题——视频亮眼,却很难找到愿意付钱的客户。

而在国内,也存在一些项目处在类似的“曝光领先、订单滞后”的阶段。

第二种,是工程节奏远快于市场节奏的项目。

团队研发能力很强,硬件迭代惊人,产品几乎按周更新,但企业客户的采购决策周期往往按年计算。

这就导致一个现实:研发—烧钱—迭代的循环可以跑得很快,但市场的验证往往来不及跟上。

当融资窗口收紧时,这类公司会突然发现:并不是技术不够,而是市场没有准备好。

第三种,是以示范和政策目标为主的项目或平台。

比如各地方的人形机器人创新中心,它们承担的是生态建设、场景验证、产业聚合的职责,不以商业回款为主要逻辑。

但这种模式同样存在一种与 K-Scale 类似的结构性问题——如果后端没有足够强的市场承接能力,前端的基础设施再完善,也难形成自循环。

这些问题都不是某一家公司特有的,它们属于整个行业的“成长病”。

而 K-Scale 的意义正在于此:它不是第一个做错的人,它只是第一个把问题暴露在阳光下的人。

K-Scale 的故事提醒中国创业者,一家人形机器人公司能不能走下去,关键在于一件更朴素、更难、更关键的事情:

谁愿意为这台机器人付费?

本内容由作者授权发布,观点仅代表作者本人,不代表虎嗅立场。如对本稿件有异议或投诉,请联系 [email protected]。

免责声明:本内容来自腾讯平台创作者,不代表腾讯新闻或腾讯网的观点和立场。

举报

举报

网址:硅谷人形机器人倒闭,朱啸虎的“剧透”应验了? https://m.mxgxt.com/news/view/1880638

相关内容

对话朱啸虎:那些硅谷AI领域正在发生的变化机器人猛扇朱啸虎

朱啸虎炮轰后,月之暗面创始人杨植麟的回应与未回应

美国知名机器人公司,倒闭

朱啸虎评明星ICO:考验人性从没成功过

朱啸虎:创投圈最能怼的投资人

杨植麟终于公开回应,朱啸虎:“要的是道歉,股份无所谓” 朱啸虎讲了一些事实,杨植麟讲了另一些。文丨王与桐编辑丨程曼祺在经过 11 月上旬的香港仲裁风波,和近两天的朱啸虎的密集发...

我跟朱啸虎聊了聊「为什么总是朱啸虎」

杨植麟终于公开回应,朱啸虎:“要的是道歉,股份无所谓”

朱啸虎还是那个朱啸虎?

随便看看

最新实时动态

- 张海楼没想到再见却是张海侠尸体…好虐的一段

- 73岁港星钟镇涛广州首开个唱

- 来听听胡彦斌分享分享 如何唱歌唱得好!

- 爱了又爱,梁朝伟一秒腼腆一秒奔跑

- 丞磊拍亲密戏耳朵通红,被赞眼神深情纯情

- 幸福的呆米 哥哥抱,还给它羽绒服保暖 太羡慕了

- 瞧瞧这小心思耍的!何炅看出秦霄贤小心思,笑疯!

- 莫离女二叶莹出嫁戏份引共鸣,杨舒伊演绎破碎感获赞

- 尤长靖《歌手2026》舞台表现获赞

- 闪光灯亮的一瞬间绝了

热点实时动态

- 89827

- 24215

- 18829

- 18513

- 18287

- 18239

- 17969

- 17535

- 17504

- 17492