古井贡酒跌停意味着什么?

10月17日,古井贡酒盘中跌停,报收230.45元,跌9.24%。

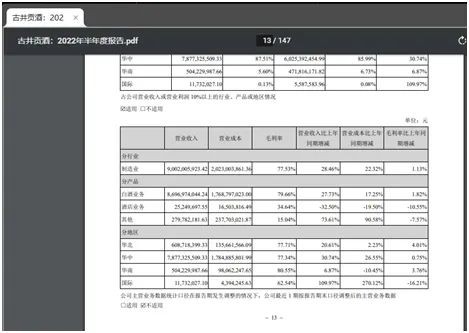

消息面上,上个交易日(10月14日),古井贡酒披露了三季报,预计1-9月实现营业总收入127.65亿元,同比增长26.35%;净利润26.23亿元,较上年同期增长33.20%;扣非净利润25.78亿元,较上年同期增长35.57%。

这意味着,预计第三季度,古井贡酒实现营业总收入37.63亿元,同比增长21.58%;归属于上市公司股东的净利润7.04亿元,同比增长19.3%。

三季度盈利增速放缓

大多数机构普遍都认为古井贡酒全年任务完成有余力,但也指出市场对古井贡酒全国化战略有非常高的预期。

横向对比同行业,贵州茅台第三季度扣非增速为15.13%,滚动市盈率为36倍,作为行业龙头也应享受一定溢价。老白干酒第三季度扣非增速达38%,滚动市盈率为34倍,古井贡酒的滚动市盈率高于二者。

在增速下滑的背景下,公司在今日大跌后,滚动市盈率仍有42倍,高于上述两家酒企。也高于行业平均值。较高市盈率背景下,业绩增速却大幅降低,也很可能是今天古井贡酒股价暴跌的主要原因。

天风证券表示,白酒旺季动销整体仍呈现弱复苏,但板块基本面整体向好。

需求环比改善,且目前估值合理偏低,未来随着经济复苏、需求进一步回暖,或迎来估值修复。高端白酒需求韧性强,预计动销平稳向上,并促进酒企端全年增速向上,且在近期调整后估值性价比高。次高端板块目前估值合理,短期在宴席等场景回补下环比改善,且长期全国化发展空间可期,有望迎来估值回升。

白酒分析师、武汉京魁科技有限公司董事长肖竹青对蓝鲸财经记者表示,古井贡酒面临两大压力,一是酱香型白酒对于浓香型白酒的挤压,其次是一线名酒渠道下沉对区域酒厂造成的挤压。古井贡酒的核心市场是安徽,河南,湖北,山东等省份,遭遇酱香挤压和一线渠道下沉压力很大。今年一线酒企大多披露了前三季度业绩预增,显示了白酒马太效应加剧,行业市场份额向强势品牌集中的趋势越来越明显,这也影响到投资人对于二线名酒的投资情绪。

白酒行业分析师蔡学飞对蓝鲸财经记者表示,古井贡酒股价的波动更多的是受到大环境的影响,与企业的经营面没有直接关系。古井贡酒作为最近几年发展最快的明星酒企,无论是从品牌价值还是市场基本面,又或是渠道动销,都拥有着不错的市场消费基础。预计古井贡酒在接下来的第四季度会迎来一个新的增长周期。目前古井贡酒在华东市场品牌价值有序提升,渠道动销率稳步增长,有序的支撑了古井贡酒的高质量增长。

华创证券研报也指出,古井贡酒第三季度净利润表现留有余力,在2021年第四季度业绩低基数背景下,2022年第四季度利润端或迎高弹性表现。

拓展市场难破局

值得注意的是,7月份海通国际证券曾发研报看空古井贡酒,海通国际指出,公司核心市场增速放缓,省外拓展尚需检验,年份原浆量增长乏力,价格贡献恐将收窄。

2019至2021年,公司聚焦古8及以上产品升级放量,年份原浆整体营收CAGR(复合年均增长率)为12.5%,销量CAGR仅为2.7%。同时公司毛销差、净利率连降,费用节流难超预期。参考可比公司2022年PE平均值为36倍,给予古井贡酒2022年35倍PE,目标价190元不变;调低投资评级至“弱于大市”。

从公司三季度快报的情况来看,公司净利率连降成为事实,而公布快报后的表现,似乎也证明了这份报告所言非虚。

研报中提到的省外市场拓展的问题,一直困扰着古井贡酒,公司半年报显示,华中市场营收占比超过八成,而其他地区占比十分有限。且华北和华南地区增速均不及华中地区。在华中地区市场,特别是省内市场总量有限的情况下,拓展省外和区域外市场迫在眉睫。

东吴证券指出,2021年,安徽人均GDP破7万元,增速超10%。东吴证券预计,2021年安徽省白酒市场整体规模超300亿元(出厂价口径)。2021年安徽白酒市场大约69%的份额被“徽酒四金花”占据,以“茅五洋泸汾剑”为代表的省外名酒占据了24%左右的份额。

此外,安徽还有大大小小的地方性白酒企业,例如文王贡酒、宣酒、戈江大曲等,可见安徽白酒市场竞争激烈。在本土中低端白酒趋于饱和、高端次高端份额持续被其他白酒进攻的背景下,古井贡酒全国化之路进程缓慢。

在中低端白酒市场上,全国大多数地方都有当地自己的明星企业。并且这些企业地域认同度很高,外地企业很难打入当地市场。而古井贡酒在高端市场又无法与茅五泸相抗衡,留给古井贡酒的拓展空间,基本仅剩次高端一条路。

但这条路上,古井贡酒还面临着山西汾酒、洋 河股份、水井坊、酒鬼酒等其他二线白酒企业的激烈竞争。而从二季报来看,古井贡酒对于这一块的拓展显然是失败的。在今后的发展过程中,古井贡酒能否杀出重围,打开下一个增长点,目前来看仍是未知。

白酒股集体走低为哪般?

无独有偶,不光古井贡酒,就在最近两天,白酒股普遍出现大跌,令市场人士侧目。

19日早盘,沪指、深成指弱势震荡下探,创业板指冲高回落翻绿。截至午盘,沪指跌0.51%报3065.18点,深成指跌0.61%,创业板指微跌0.09%;两市合计成交4680亿元,北向资金净卖出15.98亿元。

盘面上,白酒板块持续走低。比如泸州老窖盘中一度跌超5%跌破200元大关,截至午盘,该股下跌4.95%,报197.60元,创下近5个月来新低;洋河股份、山西汾酒、贵州茅台跌逾2%;贵州茅台跌破1700元,自3月短暂下破1700元后,时隔7个月再次跌破1700元。

值得注意的是,白酒板块基本面整体向好,缘何跌跌不休?

目前,除五粮液外,头部酒企贵州茅台、山西汾酒、今世缘、老白干酒和水井坊首批“剧透”前三季度业绩后,洋河股份、泸州老窖、古井贡酒也在10月14日晚间发布了三季报相关数据,三家酒企三季度扣非净利润皆保持20%以上的增速。

山西汾酒预计前三季度实现营业总收入221亿元左右,同比增长28%左右;预计实现净利润70亿元左右,同比增长42%左右。

半年报显示,山西汾酒实现营收153.34亿元,同比增长26.53%;实现净利润50.13亿元,同比增长41.46%。据此来看,预计山西汾酒第三季度业绩增速超过上半年。

山西汾酒表示,公司高效统筹疫情防控和生产经营,灵活调整营销政策,持续优化产品结构,青花汾酒系列等中高端产品实现大幅增长。

水井坊预计,2022 年 1-9 月公司预计实现营业收入38亿元左右,同比增长10%左右;预计实现归属于上市公司股东的净利润11亿元左右,同比增长5%左右。其中,2022 年 7-9 月公司预 计实现营业收入17亿元左右,同比增长7%左右;预计实现归属于上市公司股东的净利润7亿元左右,同比增长10%左右。

今世缘预计,2022年1至9月,公司预计实现营业总收入65.18 亿元左右,同比增长 22.18%左右;预计实现归属于上市公司股东的净利润20.81亿元左右,同比增长22.53%左右。

老白干酒预计2022年前三季度实现归属于母公司所有者的净利润 53300万元左右,与上年同期相比,将增加28300万元左右,同比增加113%左右。

预计2022年前三季度实现归属于母公司所有者的扣除非经常性损益的净利润31600万元左右,与上年同期相比,将增加9300万元左右,同比增加41%左右。

本站将会继续关注白酒股动向。

综合证券之星 蓝鲸财经 上游新闻 整理报道

特别声明:以上文章内容仅代表作者本人观点,不代表新浪网观点或立场。如有关于作品内容、版权或其它问题请于作品发表后的30日内与新浪网联系。

网址:古井贡酒跌停意味着什么? https://m.mxgxt.com/news/view/1862474

相关内容

古井贡酒跌停:一线名酒渠道下沉,二线浓香酒企承压古井贡95纪年酒怎么样,试饮古井贡95纪年酒,口感如何?

古井贡酒年份原浆古8怎么样?盘点全系列8款古井贡酒,好喝且不贵

古井贡酒有多少种类?盘前全系列8款古井贡酒,纯粮食酒好喝不贵

古井贡酒:让大众看到中国白酒之美

《古井贡酒介绍》课件.pptx

古井贡酒如何鉴别真假?古井贡酒系列大盘点:哪款最适合你?

古井贡酒年份原浆丨传承匠心,古井贡酒如何在创新中诠释品质

从桃花春曲的酿酒哲学读懂古井贡酒

古井贡酒年份原浆丨与时为友,地尽其利:古井贡酒的匠心酿造

随便看看

最新实时动态

- 面对男人的不自爱,她把说不出口的恶心感演绎的淋漓尽致

- 这个喝出异物的表情不像演的

- “文心墨韵”——中央文史研究馆成立75周年成果展开幕

- 当有了新人出现,复合就越来越渺茫了

- 梓渝粉丝携手基地保护流浪小动物

- 足够相爱,什么都不是问题

- 日军为什么特别害怕九二式步兵炮落入我军手中?

- 哈哈哈,还是太抽象了

- 从全网唱衰到逆袭顶流偶像团体,TOP永远经得起检验

- THE FIRST TAKE × 西村贵教 一镜到底演唱将于今晚21点公开

热点实时动态

- 105208

- 25414

- 20011

- 19694

- 19458

- 19413

- 19154

- 18720

- 18681

- 18673