多元赢不了专一,25年来最大差距,百事可乐是怎么被可口可乐甩出千亿市值的?

近日,知名激进投资机构Elliott Investment Management宣布,斥资约40亿美元入股百事可乐(PepsiCo)。随后,Elliott在董事会上指出,百事当前在战略和财务方面面临诸多挑战,运营业绩不佳,股价表现低迷,公司估值也大幅缩水。

据统计,百事股价自2023年5月创下历史高点后一路走低,公司迄今跌去了高峰期约四分之一的市值。

Elliott认为,问题的症结在于百事核心业务散乱:北美饮料部门表现不佳,增长和利润率都落后同行,碳酸饮料市场份额流失,新品牌层出不穷反而分散了精力。与此同时,曾经支撑百事业绩的零食板块近期也开始乏力,无法再“扛起大旗”。

对此,Elliott给百事开出了药方:学学老对手可口可乐。

具体来看,Elliott建议百事考虑重组其装瓶业务——可以效仿可口可乐将装瓶网络改为特许经营模式,将饮料装瓶和分销权出售给各地装瓶商,自己保留股份,或者干脆剥离北美装瓶业务。此外,Elliott还主张百事聚焦核心饮料业务,该卖的非核心资产就卖,比如业内早就议论的桂格麦片等食品业务。

一句话:甩掉包袱,专注主营,把失去的市场份额夺回来。

可乐双雄,此消彼长

近年来,百事的表现明显落后于老对手可口可乐。

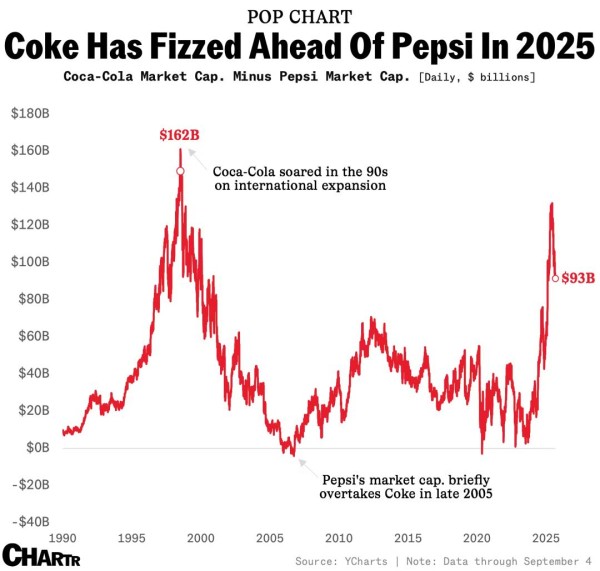

一个直观的对比是市值:截至当下,可口可乐的市值约2975亿美元,而百事只有约2048亿美元。两者相差接近千亿美元,创下近25年来最大差距。上一次出现如此悬殊的市值鸿沟,还要追溯到上世纪90年代末。1998年时,可口可乐市值高达1652亿美元,百事仅595亿美元,相差约1057亿美元。

事实上,百事可乐并非一直甘当“老二”。2005年,百事曾上演过一次惊险超车、当年12月,百事公司市值历史上首次短暂超越了可口可乐,夺走了对方保持了一个多世纪的“可乐之王”桂冠。只可惜好景不长,可口可乐迅速收复失地,此后很长一段时间内稳坐龙头。

至今,可口可乐仍是一家纯粹的饮料公司,而百事则发展成了饮料+零食的综合食品饮料集团。表面看,百事业务更分散、多元,有乐事薯片、多力多滋等一票明星零食“腰包鼓鼓”。

2023年,百事营收高达915亿美元(其中59%来自零食),几乎是可口可乐的两倍。但市场并未给出更高的估值,反而更青睐可口可乐专注单一领域所体现的品牌价值和利润率。在投资者眼中,“饮料王者”可口可乐的品牌护城河和全球定价权更为突出,其估值倍数一直高于业务多元的百事。

换言之,百事赚的钱不少,但可能每一块钱利润的含金量,在华尔街眼里比不过可口可乐那一块钱来得“香”。

几十年里,可口可乐在过去做出了一系列“瘦身”和聚焦动作。例如,公司在1998年将旗下装瓶业务拆分上市,极大提高了资产回报和市盈率;2020年前后又砍掉了一半销售不佳的品牌,集中火力打造核心大单品。

相应地,百事却一路扩张多元版图,甚至一度在1990年代收购肯德基、必胜客、塔可钟等快餐连锁,后来发现副业拖累主业又再度剥离。在装瓶业务上,百事的进退更是折腾:它曾于2009年斥资78亿美元回购过两大装瓶厂控股权,试图整合上下游以提升竞争力。虽然短期内提高了协同效应,但重资产运营也压低了利润率。

反观可口可乐,多年前就基本完成了装瓶特许经营的布局,自己轻装上阵卖浓缩液和品牌,躺赚装瓶伙伴的销售业绩。难怪这次Elliott点名要百事学习可口可乐“甩包袱”——迟来的仿效,实则是对之前战略的一种纠偏。

面对最近几年的高通胀、高利率环境,可口可乐凭借强大的品牌号召力顺利提价,销量影响反而不大;而百事的表现则相对逊色。可口可乐业务遍布世界各地,美国市场只占其销量不到20%。广泛的地域分布意味着哪怕某个地区业绩放缓,都有其他市场的增长来对冲。这种全球调配能力,保证了可口可乐业绩的稳健达标。

百事虽然也国际化经营,但其北美业务(特别是食品板块)比重更高,在区域景气度波动时所受影响更大。事实证明,在疫情后的通胀冲击和消费分化中,可口可乐的“一瓶水卖全球”模式反而更显稳健。

当然,百事也没那么糟糕,多元化战略赋予了百事一定优势。例如,其零食业务现金奶牛稳定,帮助公司抵消了碳酸饮料起伏带来的冲击。在疫情等动荡时期,百事靠着薯片汽水一肩挑,营收甚至实现逆势增长。

只可惜,从市值表现来看,资本并不会下发“情怀奖”。

中国“战场”,渠道为王

如果说在全球范围内百事被甩开了一大截,那么在中国市场这一关键战场上,可口可乐对百事的领先优势更是肉眼可见。

早在改革开放初期,两大可乐品牌几乎同时叩开了中国大门,但进入方式和步伐截然不同。

可口可乐基本复制了其全球特许经销的套路,选择与实力雄厚的本土伙伴合作,在各地铺设装瓶厂和经销网络。例如,中粮集团、太古集团这些可口可乐在华装瓶合作方,拥有强大的渠道渗透能力,把可乐卖到了中国城市乡村的每一个角落。

而百事可乐最初在华的装瓶业务更多采取自己控股或与地方小伙伴合资的方式,网络零散且投入巨大。结果本土市场水土不服,加之要自己烧钱铺渠道,百事在华业务长期亏损,节节败退。2011年前后,百事在中国的软饮料市场份额不到5.5%,远远落后于当时占据近17%份额的可口可乐。

2011年,可谓百事中国业务的转折点。这一年,百事承认在华战略受挫,决定“弃械投诚”式地与本土企业合作,将旗下在中国的24家饮料装瓶厂资产全部出售给康师傅控股(Tingyi)。作为交换,百事获得康师傅饮品业务的一小部分股权,并保留将来增持的权利。康师傅是大陆饮料行业的地头蛇,康师傅绿茶和方便面在全国铺天盖地。百事与其结盟,等于搭上了一张覆盖城乡的销售大网。

然而,这一动作在当时也引发不少议论。彼时,有内人人士指出,百事此举某种程度上是向竞争对手缴械——承认单凭自己干不过可口可乐,只能找本土盟友帮忙。从长远看,这对百事在中国的品牌塑造和渠道掌控并非长久之计——毕竟装瓶和分销都交给别人干了,自己更多扮演提供品牌和浓缩液的角色,在市场一线的敏捷度有所降低。

此外,可口可乐长期以来在中国推行严格的渠道管控与市场投入。比如,对终端冰柜、餐饮合作、大型活动赞助的深耕,这些都进一步巩固了品牌优势。百事虽然也斥资争夺市场(赞助娱乐节目、签流量明星代言等不遗余力),但渠道末端的渗透需要时间累积。

更何况,可口可乐与本土装瓶商是荣损与共的关系,人家卖一瓶可乐就直接计入自身业绩,动力十足;而百事与康师傅的联盟中,康师傅可能更上心自己品牌的销售,卖百事饮料的积极性和资源倾斜不及专属装瓶商来得高。

这种差异,长年累月下来,体现在一个个零售终端的陈列和销量上,最终也反映在市场份额中——领先者愈领先,挑战者举步维艰。

值得一提的是,百事并非没有利用自身优势反击。它充分借助了在华快餐渠道的布局——毕竟全国成千上万家的肯德基和必胜客,用的都是百事的饮料。不过令人尴尬的是,即便背靠如此庞大的餐饮盟友,百事仍未能在总体市场上撼动可口可乐的地位。

随着中国消费市场进入存量竞争,可口可乐和百事都面临新生代消费者健康化、多元化需求的挑战。可口可乐开始推无糖可乐、苏打水等新品类,百事也收购了益生元汽水品牌Poppi等来迎合健康趋势。但在基本盘的碳酸饮料领域,可口可乐在中国的领先优势一时半会儿难以撼动。

正所谓“三十年河东,三十年河西”,在中国市场,可口可乐已经完成了从追赶者到主导者的角色转换,而百事还得继续想办法后来居上。

本文来自微信公众号“快消”,作者:木木,36氪经授权发布。

网址:多元赢不了专一,25年来最大差距,百事可乐是怎么被可口可乐甩出千亿市值的? https://m.mxgxt.com/news/view/1777144

相关内容

跟可口可乐斗了100年,百事早就赢了百事可乐和可口可乐什么关系

百年以来,百事可乐与可口可乐的营销战

可口可乐与百事可乐什么关系?为什么可乐10多年从来不涨价?

百事可乐找了那么多明星做广告,为什么还是干不过可口可乐?

可口可乐与百事可乐:百年竞争的战略博弈与市场演化

百事可乐和可口可乐的区别是什么?你更喜欢喝百事还是可口可乐?

可口可乐与百事可乐:一对竞品的差异化之路

跟杨幂刘恺威离婚一样,可口可乐和百事可乐合体也是不可能的

百事可乐为什么总是请当红明星,但可口可乐却几乎不用明星

随便看看

最新实时动态

- 张集骏曼谷领奖后火速赶回北京亮相百花奖红毯

- 李云霄百花奖红毯自称电影演员,酷飒登场

- 这个版本的仙剑奇侠传,特效不输经典

- 燃青团夺冠,并肩拼搏回忆珍贵

- 陈星旭曼谷城市漫游,记录八月昼夜

- 于适说珍视观众的反馈

- 杨幂亮相百花奖红毯气质出众

- 易烊千玺分享小小的我片名的理解

- 丁禹兮邓恩熙共创耳朵吻,花开锦绣撒糖高级

- 蒋奇明与沈腾餐馆对手戏,演绎话剧演员荧幕成长

热点实时动态

- 149287

- 25644

- 20235

- 19932

- 19653

- 19616

- 19350

- 18927

- 18919

- 18877