话不多说,书归正传

4. 分红融资比

春风动力上市7年以来融资了22亿,分红了9亿,分红融资比为41%。九号公司上市4年分红融资比为15%,隆鑫通用上市12年分红融资比为273%。

分红融资比单独领出来比较意义并不大,要配合公司的发展情况一起看才有意义。

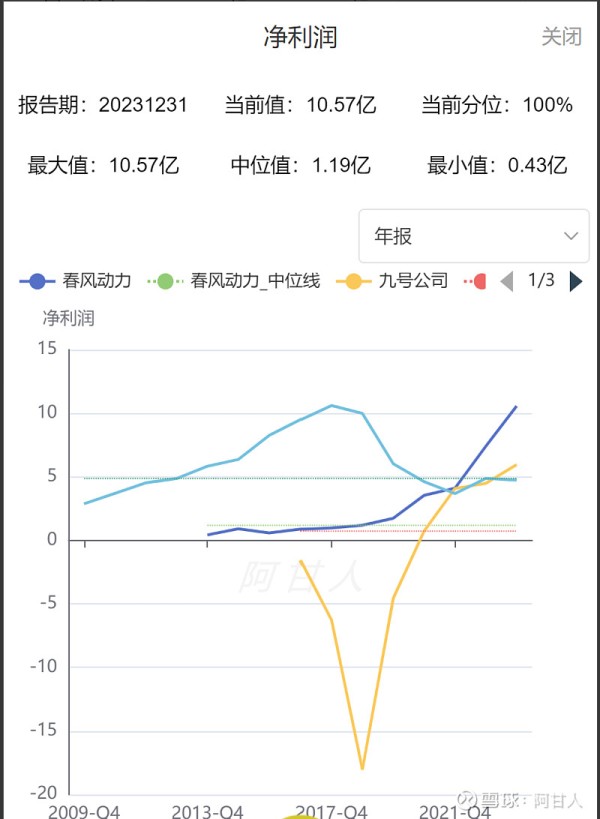

下图是春风动力(深蓝),九号公司(黄色)和隆鑫通用(浅蓝)的上市以来的净利润趋势图,春风上市以来净利润的年化增长率为40+%,九号为69%,隆鑫为几乎为0%。九号比较夸张,主要因为上市时净利润基数较低(0.73亿),又赶上了高速增长爆发期。春风和九号的如此高的净利润年化并不会一直延续,随着基数的增大,也会慢慢降下来。

奇怪的是,行业高速增长并未降落在隆鑫身上。从隆鑫上市以来的净利润走势也可以看出,隆鑫并不是行业的佼佼者,有点贵在参与的气质。管理层如果没有大的变化,隆鑫估计就这样了。回到分红融资比,在如此高速扩展阶段,春风分红融资比仍然有41%。已经相当不错 了,你不能既要又要还要。增长是第一生产力,投资中最好的防守是增长增长再增长。

5. 实控人

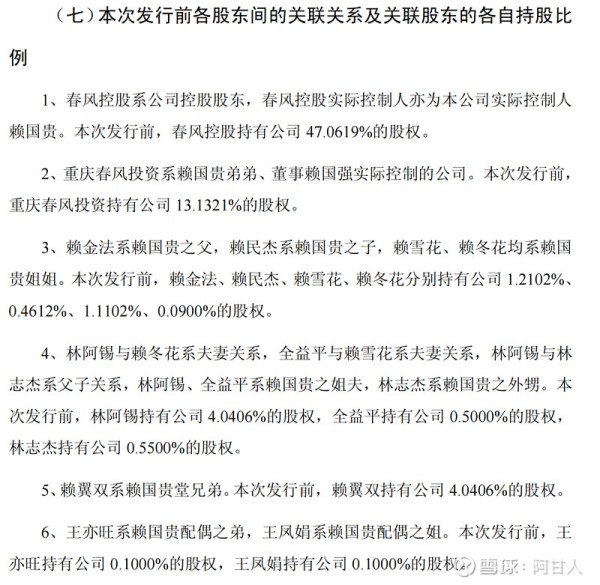

春风动力的实控人是赖国贵,实际是赖氏家族企业。赖国贵是赖氏家族的掌门人。春风动力的大小股东都是赖家的七大姑八大姨。说实话,看到这里一开始我是懵的,内心是拒绝的(霸王洗发液duang)。看一下招股说明书中的关联关系,一页没写完:

七大姑八大姨参股也没关系,如果仅仅是财务投资,并不参与公司运营还行;如果这些个姑姨叔舅都盘根在春风的各个重要岗位上,那我们就需要重新审视春风动力了。

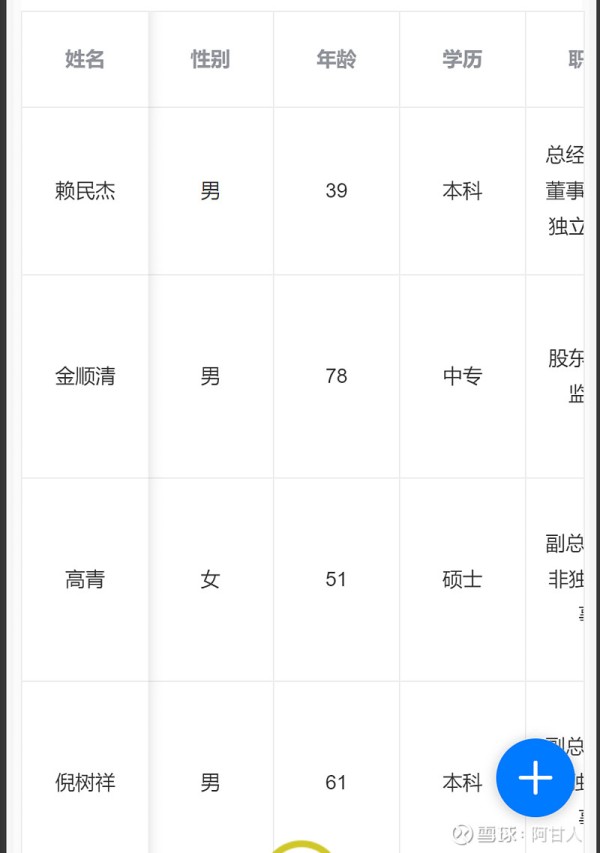

来看一下高管

赖民杰是赖国贵儿子,这个没啥可说,子承父业嘛,其他高管并没有与赖氏家族有亲属关系。说明赖国贵是有意识的屏蔽了这种裙带关系。实控人的观念确实关系着公司的兴衰,很难想象一家任人唯亲的公司能做到行业龙头。

6. 大股东减持

其他股东多是财务投资,解禁后的减持无需太多关注,但是控股股东就不同了,理想情况是大股东永远也不减持,如果控股股东出现了大比例的减持,就需要极度关注,这种情况说明大股东要割韭菜了或要跑路了,两种情况的任何一种,都不是祥兆。

春风动力的控股股东在解禁后的2021减持了大于5%,减持价格在130-150之间,减持套现2.9亿。减持后持股比例在30%。大股东也要消费啊,也要买靠海的别墅啊,这都是可以理解的。

以上数据和截图均来自微信小程序“阿甘人”

未完待续!

$春风动力(SH603129)$ $九号公司-WD(SH689009)$