建业新生活的股权与负债谜团 5月15日,港交所迎来第22家内地物业上市公司,号称中部地区最大的物管公司—— 建业新生活 。而对于 建业新生活 的执掌...

5月15日,港交所迎来第22家内地物业上市公司,号称中部地区最大的物管公司——建业新生活。

而对于建业新生活的执掌者胡葆森而言,一而再,再而三,这已经是他第3次来港交所敲钟了。

100万的股权谜团

一提到物业公司的控股股东,你会想到谁?

没错,那就是物业公司背后的房地产开发商。

在我们的印象中,一般情况下,房地产开发商作为集团母公司,占据物业公司控股股东地位。

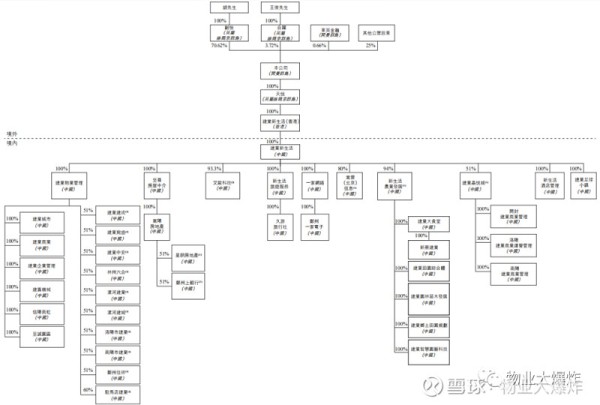

但根据建业新生活4月28日的招股书,勿爷发现,建业地产董事局主席胡葆森为公司实控人兼控股股东。

股权架构显示,IPO之前,胡葆森通过创怡有限公司持有建业新生活94.16%的股份。

我们看到建业新生活为胡葆森个人控股,这是在业内极为少见的。

也就是在5月5日发布的最新招股书中,建业新生活已引入高瓴资本为基石投资者,认购了7500万美元(约5.85亿港元)的股份。

此时,胡葆森个人持有建业新生活70.62%的股份。

而勿爷在翻看建业新生活的历史时,对其过往充满了疑惑与迷幻。

建业新生活的前身是建业物业管理,始于1994年,从时间上看就是建业开发的第一个项目交付后才为此成立的物业管理公司。

而建业新生活股权的精彩之处则是从1999年才开始的。

1999年,胡葆森引入23名独立第三方的个人,以100万元的注册资本正式成立建业物业管理,其中胡葆森的建业住宅建设持有51%股权,23名独立第三方个人持有49%的股权。

至于为啥要引入这23名独立第三方的个人,年代久远,招股书也并未提及。

但是,在五年后,也就是2004年,建业住宅建设又突然收回了这23名独立第三方个人持有建业物业管理的49%股权,交易对价仅49万元,与5年前他们的出资额完全相同。

有趣的是,建业住宅建设收回建业物业管理49%股权的同日,即将建业物业管理的注册资本从100万增至500万。

然而,两年后,建业以专注于物业开发业务的名义又将建业物业管理出售了。

2006年8月,建业以500万元的交易对价将建业物业管理100%股权卖给了河南国光。

据悉,河南国光的控股股东杨楠是胡葆森的侄女,她更出名的身份是河南建业足球俱乐部的掌门人。

不过,杨楠的角色似乎只是个过渡,2007年6月其又以500万元的交易对价将建业物业管理转手给了牛师明,理由是难以扭转建业物业管理的亏损局面。

杨楠无法完成的任务,最终牛师明也未能完成,其于2012年1月又以同样500万元的交易对价卖给了昊霖投资,给出的出售理由与杨楠类似,持有的五年时间里建业物业管理持续处于亏损状态。

那么,接手建业物业管理的昊霖投资又是何方神圣呢?

招股书是这样透露的:一家由滑子义及滑志昌分别拥有60%及40%股权的投资控股公司。

此前,曾有坊间传闻,胡葆森的本名滑建明,而滑子义及滑志昌与胡葆森均是同乡或亲属关系,他们之间存在股权代持的可能性。

2016年7月开始,建业物业管理经历了一系列的股权变动,最终的变动结果就是新成立的建业新生活拥有建业物业管理100%股权,并在2017年12月,胡葆森以100万元的交易对价收购建业新生活的全部股权。

至于为啥是100万元呢,招股书上给出的解释很有意思:

建业物业管理在2012年500万的交易对价是基于当时的亏损状态的估值,而100万元的交易对价则是基于建业物业管理持续发展及扩展,最终扭亏为盈而做出的估值。

对于卖方滑子义及滑志昌对于此次交易的态度是经独立评估师评估,该估值可接受。

至此,兜兜转转20多年,建业物业管理最终完整的回到了胡葆森个人的怀抱,还有了更洋气的名字:建业新生活。

在此之后,就是建业新生活筹备上市的崭新故事了。

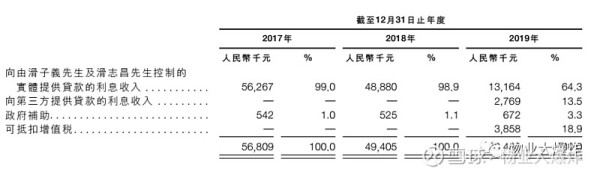

不过,在建业新生活招股书中,勿爷注意到,滑子义及滑志昌依然占有重要的角色,只不过这角色从股东转换成了借贷。

建业新生活的财务数据显示,2017、2018、2019年三年里向滑子义及滑志昌控制的实体提供贷款的利息总收入高达1.18亿元。

不过,对于向滑子义及滑志昌控制的实体提供的贷款,招股书的表述是该等贷款不符合中国法律法规。

嗯,很坦诚很直接,勿爷注意到上述贷款已经在2019年消失了,是为了冲击港股IPO而还清了,还是别有原因呢?

魔幻的0%谜团

建业新生活的股权变更的动作颇为迷幻,而其资本负债率更是让勿爷想唱一句“小朋友你是否有许多问号?”

在招股书中,我们看建业新生活近四年的资本负债率:

2016年784.4%

2017年612.5%

2018年448.5%

2019年0%

???

连续几年都居高不下的资本负债率,怎么一下子就从448.5%一下子降到了零?

为啥建业新生活的资本负债率一点都不稳定呢?更是从784%变戏法般的骤降到0%。

按理说,资本负债率为0%,可能比794%更让人觉得不可思议。

勿爷带着巨大的问号试图从建业新生活的招股书里找到答案。

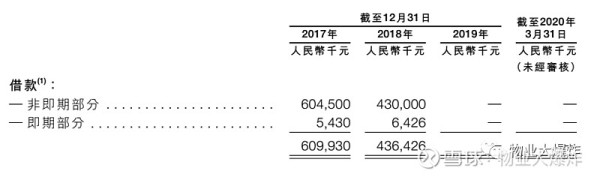

在借款部分,我们看到了这样的数据。

在2019年3月,建业新生活还清了此前欠下的所有贷款。

勿爷注意到,建业新生活的负债与其他公司不同,融资不是来自于银行贷款而是资产抵押证券。

2016年,建业新生活的前身建业物业管理通过质押其未来五年管理费收益与第三方资产管理公司订立资产抵押证券安排,融资9亿元,期限5年。

为啥采用资产抵押证券安排而非传统银行贷款呢,建业新生活的解释是银行贷款通常要求借款人提供若干固定资产作为贷款担保,显然轻资产模式的物业公司是没有足够的固定资产充当抵押物,于是就选择了融资方式更为灵活的资产抵押证券。

事实上,也正是因为物业公司的轻资产运营模式,9个亿的融资瞬间就吹高了建业新生活的资本负债率。

借助9个亿的融资,建业新生活开始一系列的收并购与第三方拓展之路。

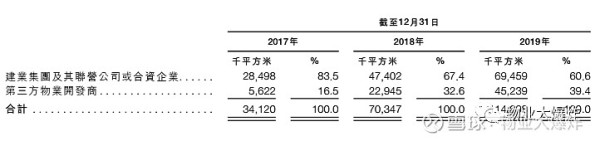

数据显示,融资后的三年时间里,建业新生活合约建筑总面积开始快速增长,2017年3410万平米、2018年7030万平米、2019年11470万平米。

不过,与其他物业公司全国化扩张不同,建业新生活的扩张之路基本仅限于河南省,并标榜是中部地区最大的物业管理公司。

当时看起来,做资产抵押证券很冒险,但事后看,物业管理公司做资产抵押证券的确是个不错的融资方式,只要扛过了最初高额的资本负债率,后续风险就越来越小。

事实上,在去年3月份,建业新生活在悉数还清这笔资产抵押证券借款后,借款就为0,资本负债率自然也就归零了。

物管大爆发

在新冠疫情突击中,一夜之间让物管行业成了资本热词,或许这就是相关公司趁热上市的好机会。

而不管建业新生活还有多少谜团,成功上市,就是给物管公司进击资本市场按上了加速器。

勿爷已知的,包括金融街物业、宋都服务、弘阳服务等多家物企,都递交了招股书,等待港交所的召唤;而兴业物联、烨星集团则已在2020年挂牌上市。

就在前不久,华润置地、世茂、阳光城、金科地产、荣盛等房企,也表示要分拆物业赴港上市。

从行业发展角度来看,未来几年,物业上市潮仍将延续,行业集中度将会持续升高,据业内人士消息,目前国内拟上市的物业公司已达106家,超过半数将在今年及明年提出上市申请。

勿爷相信,物管行业终将“破茧成蝶”,会有越来越多的物管人坐到会议室的前排位置。

(本文图片来源于网络)

更多内容,欢迎关注微信公众号:物业大爆炸(wuyedabaozha)

网址:建业新生活的股权与负债谜团 5月15日,港交所迎来第22家内地物业上市公司,号称中部地区最大的物管公司—— 建业新生活 。而对于 建业新生活 的执掌... https://m.mxgxt.com/news/view/1726478

相关内容

建业地产开涨10.94%,与中原建业、建业新生活均调整CEO公司团建活动方案(15篇)

独家揭秘建业集团总裁王俊:原来是投行出身让多个子公司成功上市

拆局!周大福350亿收购新创建,抽丝剥茧,郑氏家族仅为私有化? 郑家纯、郑志刚父子的港股 新世界发展 (0017.HK)与新创建(0659.HK)联合公告称, 周大福 企业提出以每股9...

北京华联商厦股份有限公司关于收购美好生活股权暨关联交易的公告

被“抛弃”的胡葆森:一个地产大佬的自负与失落 天下没有不散的筵席。最后,建业还是和老朋友凯德说了再见。7月1日晚间, 建业地产 公告称,其董事局主席胡葆森全资拥有的恩...

连云港市区专业团建策划公司

建业地产(00832.HK)10月29日收盘上涨0.73%,成交8.32万港元

建业地产 胡葆森的攻与守

铁骨仁心成就行业标杆———中建钢构有限公司企业文化建设和管理四部曲

随便看看

最新实时动态

- 张凌赫王楚然慕容清峄任素素今晚圆房

- 田曦薇晒照为肖露庆生 谁能不爱田曦薇啊!…

- 红了以后周围都是好人

- 生气就生气,萧猫为什么要捏小鱼的脸啊

- 深度解析+精讲,崔器VS大唐边军,崔器最后一战

- 李宇春i人沦为e人玩具,隔着屏幕都感受到春春的i了!

- 壮语发音的我爱你竟然是卖萌

- 王玉雯看秀大衣配凉鞋,时尚这一块又拿捏了

- 王安宇我并不知道您是怎么了 田曦薇 忙忙碌碌寻宝藏

- 锦月如歌:将军爱上了自己的仇人,原来你一直都在欺骗我

热点实时动态

- 137015

- 25519

- 20107

- 19802

- 19543

- 19501

- 19237

- 18805

- 18785

- 18757