上市公司|从生态链帝国到全球巨头,小米逆袭的背后藏着哪些隐忧? 今天雷老板在重要会议上发言,想起来,上周末雷老板刚表示经历了2022年和2023年连续两年负增长之后,2024年 小米集...

今天雷老板在重要会议上发言,想起来,上周末雷老板刚表示经历了2022年和2023年连续两年负增长之后,2024年小米集团恢复了高速增长,增速超过30%。更加重磅的是,雷军预计今年仍然会保持30%以上的增长速度。

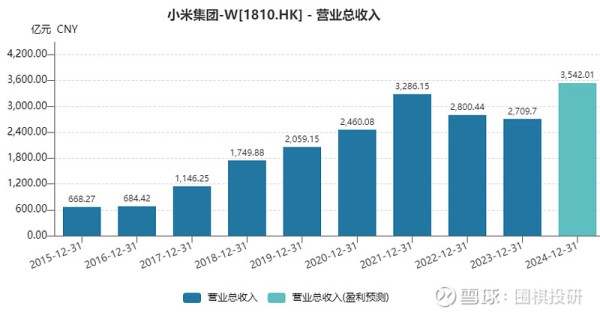

上图是小米的营收柱状图。去年2024年的营收大概会超过3500亿元。如果像雷军说的,2025年还能保持30%的增长,那么营收会到4500亿元左右。

4500亿是什么概念呢?2018年的时候,格力电器的董老师和小米雷军打过一个赌,说是谁会先到2000亿元的营收,当时应该是董老师赢了。不过后来格力的营收就止步于2000亿元附近,而小米现在的体量已经2倍于格力了。

当然,拿格力和小米做对比并不合适,毕竟格力是专注于空调生产,而小米的产品很多,大家也都很熟悉,小到充电宝、手机,大到电视、空调,甚至电动汽车,都有小米的身影。

但熟悉往往也意味着忽视,今天我们就再简单聊一下小米集团,看看它到底是一家什么样的公司,“护城河”到底有多深,以及未来的投资价值几何。

要理解小米,首先要把它放在行业的大背景下审视。

小米的主营业务,大家最熟悉的肯定是智能手机。但智能手机这个行业,用一个词形容,那就是红海。

全球智能手机市场经过多年的高速增长,已经进入存量竞争时代,市场高度饱和,各大厂商刺刀见红。所以单纯依赖智能手机业务,营收的天花板是肉眼可见的。

该怎么突破呢?小米的战略是构建一个庞大的智能生态,也就是我们常说的AIoT(人工智能物联网)。

AIoT是什么?可能有些粉丝朋友觉得这个词有点高大上,其实它离我们的生活非常近。你可以简单理解为,把各种智能设备连接起来,让它们像人一样互相对话,互相协作,从而为我们提供更便捷、更智能的生活体验。

比如,你早上起床,小米手环检测到你醒了,自动联动打开卧室的灯,拉开窗帘,甚至提前为你煮上咖啡,这都是AIoT的应用场景。

小米在AIoT领域布局之广、产品线之丰富,在业内都是首屈一指的。从智能音箱、智能电视,到扫地机器人、智能门锁,再到智能穿戴设备,小米几乎覆盖了所有主流的智能家居品类。

提到AIoT,也顺便说一下小米汽车。虽然目前来看,小米汽车在2025年还是很难盈利,但是至少卖的很不错。SU7上市一年,提车周期仍要30周,80万的Ultra版发布当天锁单破万10。

这种赔本赚吆喝的逻辑,其实也是生态协同的一部分:试想未来你用小爱同学唤醒SU7,回家路上空调自动启动,自动驾驶也会慢慢上车,这种体验粘性才是雷军真正想要的。

看完了行业,再来剖析一下小米这家公司本身。

小米的商业模式,雷军曾经总结为“铁人三项”:硬件、互联网服务、新零售。这三项业务,构成了小米的基本盘。

硬件是小米的基本盘,也是大家最熟悉的,包括智能手机、智能电视、智能家居、可穿戴设备、小米汽车等等。小米硬件的特点是高性价比,用更低的价格,提供更好的体验。这一定位,帮助小米在早期迅速抢占市场,积累了大量的用户。

互联网服务在小米商业模式中容易被忽视,但却至关重要的一环。小米的互联网服务,主要包括MIUI系统、应用商店、游戏、广告、金融等等。互联网服务的特点是高毛利,能够为小米贡献大量的利润。而且,互联网服务还具有很强的粘性,用得越久,越离不开。

新零售是小米近年来发力的重点,包括小米之家、小米商城、授权店等等。新零售的目的,是打通线上线下渠道,提升用户体验,同时消化硬件库存。小米之家不仅仅是一个卖货的场所,更是一个品牌展示和用户互动的平台。

为了更权威地了解小米的经营状况,我们看一下小米集团2024年半年报中的《管理层讨论和分析》。这部分内容,是上市公司管理层对公司上半年经营情况的总结和展望,信息量非常大,也最能体现管理层的真实想法。

“2024年上半年,面对全球宏观经济及地缘政治挑战,本集团坚持稳健经营,持续投入核心技术,并战略聚焦‘核心业务盈利能力提升及规模扩张’。

智能手机业务方面,本集团坚持高端化战略,不断提升产品竞争力,ASP(平均销售价格)同比提升。

AIoT与生活消费产品业务方面,本集团持续拓展品类,优化渠道,实现稳健增长。

互联网服务业务方面,本集团积极拓展海外市场,提升变现效率,保持了健康的盈利水平。

展望未来,本集团将继续坚持“手机×AIoT”战略,持续投入研发创新,不断提升核心竞争力,为股东创造更大价值。”

分析完行业和公司,再来回答一个关键问题:小米到底有没有核心竞争力?它的“护城河”有多深?

要回答这个问题,需要借用管理学大师普拉哈拉德和哈默尔提出的核心竞争力理论。他们认为,真正的核心竞争力,必须具备三个关键特征:价值性、稀缺性、不可替代性。

价值性:小米的产品和服务,能否显著提升客户价值?

答案是肯定的。小米的核心价值,就是高性价比。用同样的价格,你能买到比其他品牌配置更高、体验更好的产品;用同样的配置,你能用更低的价格买到小米的产品。这对于追求性价比的用户来说,是非常有吸引力的。

而且,小米的产品线非常丰富,几乎覆盖了生活的方方面面,能够满足用户多样化的需求。

稀缺性:小米的“高性价比”模式,竞争对手能否轻易模仿?

答案是比较难的。“高性价比”不是简单“低价”,而是一整套复杂的系统能力,包括供应链管理能力、成本控制能力、运营效率等等。小米在供应链管理方面,深耕多年,积累了丰富的经验和资源。在成本控制方面,小米一直以“极致性价比”为目标,把成本控制到了极致。

这些能力,不是一朝一夕就能建立起来的,需要长期的积累和沉淀。

不可替代性:小米的核心竞争力,是否具有独特性,无法通过其他方式替代?

这个问题的答案,可能需要辩证地来看。“高性价比”模式本身,并不是小米独有的,很多品牌都在强调性价比。但是,小米把“高性价比”做到了极致,并且形成了一套独特的“生态链+粉丝经济”的商业模式,这在业内是比较独特的,难以被完全替代的。

而且,小米在AIoT领域的先发优势和布局深度,也是其他竞争对手难以在短期内赶超的。

文章最后,聊一句小米集团的估值。

不知道大家有没有观察到,港股的上市公司,要么不涨,要么就疯涨。比如泡泡玛特、金蝶国际、小米集团、舜宇光学等等。

去年小米就大涨120%,今年初至今,小米集团的股价再上涨了30%,市值突破了万亿港币大关。那怎么对小米进行估值呢?

科技股的估值,一般是用PS(市销率)的办法。小米传统业务应该是要用PE分部估值,但大体对比下没啥问题。

和同样布局AIoT生态的亚马逊 (AMZN)相比,亚马逊的市销率在3.8倍左右(2.4万亿美元市值VS 6400亿营收),而小米的TTM市销率大概在3倍左右,略低于亚马逊的估值水平,但已经创下了小米自己估值的新高,至少我觉得不算有性价比了,同时价值投资本就是逆势,只得是旁观了。

#互联网# #雷军# $小米集团-W(01810)$ @雪球创作者中心

特别申明:本文内容仅供读者参考,不作为任何投资建议;股市有风险,投资需谨慎。

网址:上市公司|从生态链帝国到全球巨头,小米逆袭的背后藏着哪些隐忧? 今天雷老板在重要会议上发言,想起来,上周末雷老板刚表示经历了2022年和2023年连续两年负增长之后,2024年 小米集... https://m.mxgxt.com/news/view/1614050

相关内容

小米老板雷军简介2024年7月5日小米生态链上市公司市盈率排行榜

小米生态链八年①:凡是过往,皆为序章

小米生态链八年:凡是过往,皆为序章

雷军、MIX、芯片:密集的剧透背后,小米要变了

2023年全年电影票房549亿!这些上市公司获益

专访诺米:人生本身就是淘汰赛,雷军也不是生下来就是雷老板丨封面头条

火爆!2023年全年电影票房549亿!这些上市公司获益

小米生态链八年:凡是过往,皆为序章(下)

小米生态链:“群架”打了两年半

随便看看

最新实时动态

- 婚姻的尽头是恶语相向,是她嘴里满是你的不堪

- 果然人胖了以后干什么都很心酸,尼坤跳这两下我都看见累 !

- 有文化真可怕,三口人用2种语言吵架,不得了了

- 鼠这波苦肉计,展大人三个字破解之

- 大胖橘的压迫感 没有大喊大叫 真的演出了帝王的不怒自威

- 《花开锦绣》范雅客背叛傅庭芸,复刻安陵容式窒息感

- 长珩仙君夸我咯! 小兰花乐坏了,东方青苍吃醋不知:心堵

- 260810 海俪恩广宣 宋亚轩focus

- 每次看田曦薇哭戏都忍不住跟着掉眼泪,台词里的哽咽感太真实了

- 张若昀唱跳功底在线,掌控舞台焦点

热点实时动态

- 149248

- 25644

- 20235

- 19932

- 19653

- 19616

- 19350

- 18927

- 18919

- 18877