产业聚焦|电影产业链

01.产业链图谱

电影是一种艺术形式,通常是指通过摄影技术将故事、情节、场景、角色、音效和音乐等元素结合在一起,制作成为一部影片,通过放映在银幕上展示给观众观看的娱乐和艺术形式。电影通常由制片方、导演、编剧、演员、摄影师、音乐创作者、灯光师、化妆师、配音等人员共同创作完成。电影作为一种艺术形式,可以通过影片中的情节、人物、主题等元素向观众传达文化、历史、社会和人性等方面的信息和价值观。

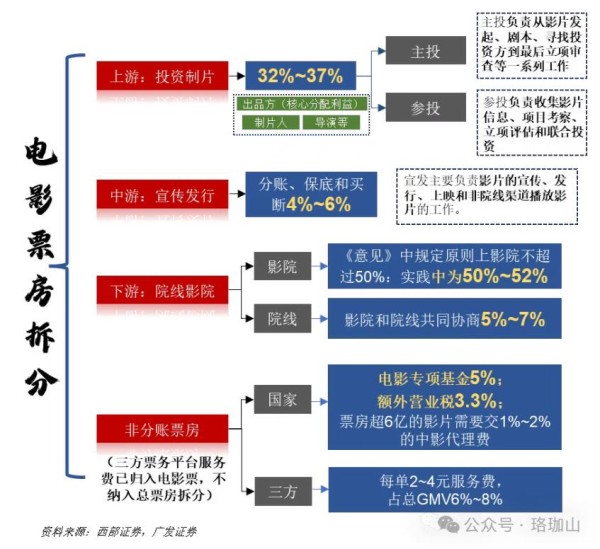

电影产业链主要分上游投资制作、中游发行出品、下游院线票务。

02.产业链利益分成

上游主要负责电影的出品制作,一般根据参与比重分为主投和参投。中游电影发行包括进口电影发行和国产电影发行。其中进口电影发行包括分账片(中国电影垄断)和买断片(确认引进后需要申请指标并付费);国产电影发行此前一直比较依赖于院线的合作,后来随着移动互联网的普及,互联网影视公司也参与其中。下游院线主要通过电影放映获得票房分账,业务模式不单纯依靠票房分账,可以依靠电影院的人流优势消费,以及广告来获取收入。

03.产业链上游-投资制片

(1)电影投资

电影的投融资,是电影制片的开端。电影制片以一种原创经济特有的逻辑为标志,创造的成本和劳动力成本较高,包含很大的随机性。需要借助多种职业的众多人员,需要调动大量的资金。

随着电影投资规模的扩大、成本的升高(尤其是大制作)以及市场的复杂化,现在多采用联合投资的模式,以分担风险,共同开拓电影市场。

(2)电影创作

电影创作,也就是电影的拍制过程。从故事创意,到剧本写作,到成立剧组,到前期拍摄,到后期制作,这是电影创意制作的全过程。在实行片厂制的好莱坞公司中,这些环节可以是毫不相干的人各自完成,是一种流水线式的“生产”“加工”过程。由公司的制片人负责各项工序进程及人员。甚至剧本也能拆分为情节、对白等不同部分,让相关的“专才”分别写作。

随着电影产业的发展,电影市场的逐渐细分,除了较大的电影公司投资的大片之外,也出现了许多由独立导演处拍摄的作品。在当下,有许多的电影公司推出了新生代导演扶植计划等。

(3)制片方

在电影产业中,制片方扮演着举足轻重的角色。他们不仅孕育了电影的雏形,更以其精准的决策力和对影片质量的严格把控,引领着电影从无到有的全过程。电影制作包括前期制作和后期制作,前期制作服务主要为剧本开发、立项、场地堪景、演员试镜、摄制组班底组建、拍摄许可申请、设备租赁、拍摄后勤。后期服务包括对拍摄完的影片做后期的处理,使其形成完整的影片,加特效,加文字,并且为影片制作声音等等。

截至2024年11月,全国共有2732个电影项目通过剧本(梗概)备案、立项,与2023年同期基本持平,其中故事片项目2251个,占比82.4%。

2020—2024年前11月全国电影剧本(梗概)备案、立项情况

2024年前11月各类型影片备案、立项数量

03.产业链中游-发行出品

发行所做的就是撬动一切资源、扩散一切宣传动作,让更多的人注意到某部电影以及想去看这部电影。简单来说,发行工作理论上是营销环节,通过不同角度的内容宣传激发公众对某部电影的兴趣,进而转化为观影行为。

当前主要的发行方式是以分账或者买下影片全部版权的方式,向院线/影院推销或代理出让影片放映权。

1、我国过去的发行链是:制片方——发行方——省(自治区)电影公司——市(自治州、旗)电影公司——县级电影公司。

2、如今比较普遍的院线制发行链是:制片方——发行方——院线公司——电影院。分账比例一般是,全部票房扣除5%的电影基金和约3.3%的各项税款之外,进口影片按片方、发行方43%,院线、影院57%的比例进行分割,国产影片、合拍片、批方按片方、发行方40%,院线、影院60%的比例进行分割。

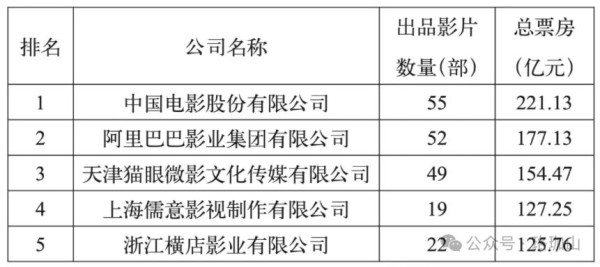

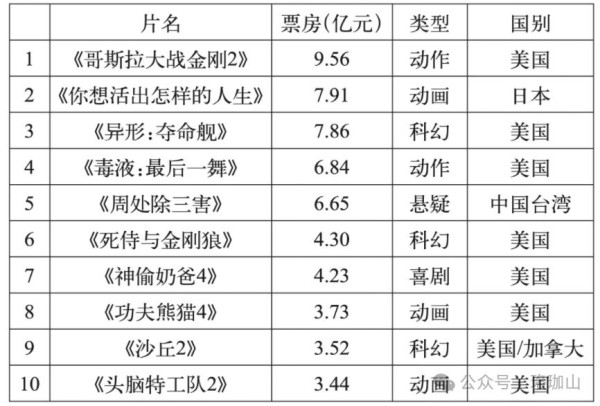

2024年中国出品影片票房前五名情况

04.产业链下游-院线影院

(1)院线

院线公司在产业链中起到了承上启下的作用,将电影引入各地影院进行放映。他们的协调和组织能力直接关系到电影的覆盖范围和放映效果。电影产业链终端的院线平台代表公司有海外的AMC与国内的万达影院、大地影院等。

影院则是电影与观众直接接触的最后一环,提供观影的场所和服务,承载着电影文化的传播和推广。

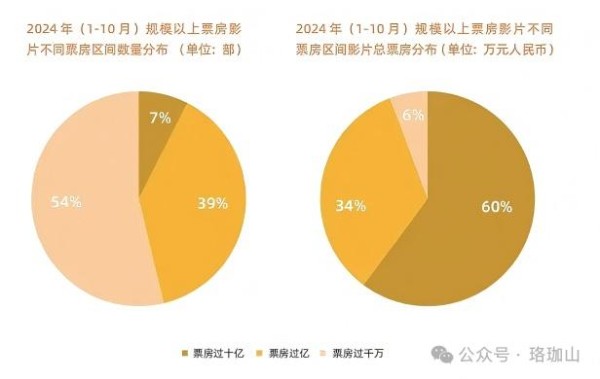

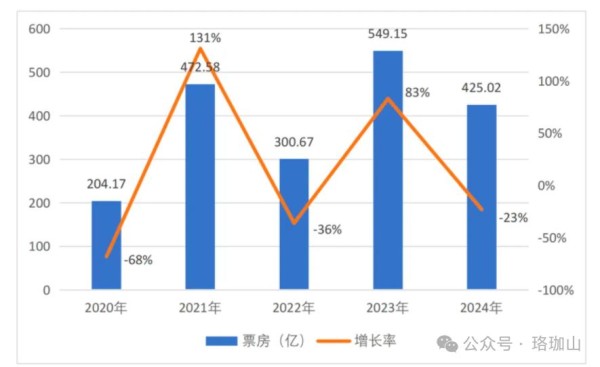

2020-2024年中国票房情况:

高开低走,不及预期

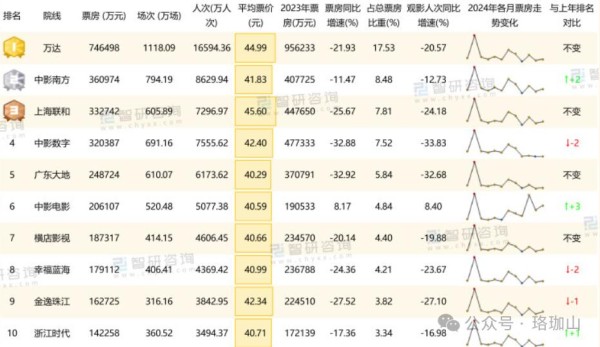

2024年,中国电影业有49个院线集团共有票房425.81亿元(总全国年度总票房的99.97%),同比下滑22.35%,观影总人次为10.11亿人次,观影人次同比下滑为22.10%,总场次为9211.39万场,平均票价为42.12元。

从各院线安排的场次来看,万达1118.09 万场,此外中影南方、中影数字、广东大地、上海联和、中影电影这5个院线场次在500万场以上。万达观影人次达到16594 万人次,相较于2023年观影人次,48个院线均下滑,恒大嘉凯降幅最大,下滑了37.4%,从754.1万人次下滑至472 万人次。

(2)影院

2024年度票房收入排名前十的影院中,三家来自北京,三家来自深圳。其中2023年重新开业的北京耀莱成龙影城(五棵松店),时隔数年后再次成为年度全国票房最高、观影人次最多的影院。票房、人次排在第二名的武汉武商梦时代摩尔影城,也是2023年开业。这家影城有IMAX激光影厅、HeyLed巨幕影厅等14个影厅,2024年以较低的平均票价(44.6元)吸引了三千余万观众入场,超过众多一线城市的影院。

2024年中国电影票房收入排名前十的影院

(3)进口片

2024年,进口影片在中国内地电影市场表现出色。进口片极大地丰富热门档期和周末档的影片供给,在调节观众口味的同时,促进了中国电影市场的结构优化和高质量发展。

(4)衍生品

“电影衍生品”是由影片的故事和人物、道具、服装、拍摄场地等元素延伸出来的相关影碟、纸质产品、服饰、玩具、网络游戏以及旅游等产品或服务,都属于电影的后产品。

有些情况下,电影后产品如果开发得好,其市场收益很可能超过影片票房,很可能会出现影片早已经过去,后产品还在源源不断生产销售的情况。

案例:漫威电影系列产品、电影小镇,如华谊兄弟电影小镇、迪士尼乐园等也可看作是电影文化产业链衍生品的组成部分。

05.产业发展趋势

(1)银幕增长进一步趋缓,行业加速优胜劣汰

2022年以来,存量影院经营压力持续加剧,全国三分之一影院全年票房不足百万,部分中小影院退出市场,行业处于推陈出新、优胜劣汰的状态中。头部电影公司凭借资金、品牌和运营效率上的经营优势,抗风险能力相对较强,行业集中度有所回升。

(2)国产电影崛起,政策促进电影产业健康发展

展望2035年,我国将建成电影强国,中国电影实现高质量发展,电影创作生产能力显著增强,以国产影片为主导的电影市场规模全球领先,电影产业体系和公共服务体系更加完善,中国电影在世界电影格局中的话语权和影响力大幅提升。提出每年重点推出10部左右叫好又叫座的电影精品力作,每年票房过亿元国产影片达到50部左右,广大观众对国产电影的满意度持续保持高位,国产影片年度票房占比保持在55%以上,到2025年银幕总数超过10万块等具体目标。

(3)主旋律电影商业化运作打开市场

为吸引市场,中国电影创作团队不断寻求改变,为主旋律电影添加商业元素,在叙事结构、剧情设置、人物形象、画面和技术、运用演员等方面进行革新;在主题方面从围绕中国历史与革命、祖国和民族文化,向更为多元的题材转变。建党、建国的几十周年往往成为主旋律电影发展的催化剂,涌现出一大批优良主旋律“献礼片”。

网址:产业聚焦|电影产业链 https://m.mxgxt.com/news/view/1576470

相关内容

全球电影产业链发展论坛聚焦“影视IP+动漫游戏”新生态电影行业产业链

中国影视产业集聚区的产业链分析

电影产业链

保周跨境电商直播产业园,电商产业集聚,构建全产业链电商生态

影博会来电|“影动广州 绽放世界”电影产业高质量发展大会举办,构筑全产业链电影发展格局

“豆豆”:为补齐影视行业发展短板,推动产业要素聚集,四川如何打造生态链,让更多的知名产业和公司聚集落户?

电视剧产业链

首届中国音乐产业大会召开 全产业链齐聚

影视企业插足产业链上下游

随便看看

最新实时动态

- 金庸和其他武侠小说的作者最大的不同,就在于他总是巧妙的徘徊在真实与虚幻之间

- 晚秋的精神状态有多超前?她的经历,够内娱写三部大女主剧本

- 张柏芝第3个孩子的生父谣言终于不攻自破了!

- 楚朝:呼吸,谢燕来:手段了得

- 一个人的yeah,居老师的心,应该放在哪里?

- 蒋敦豪你看看你带的兵,也太整齐了!蒋敦豪 汽水音乐校园派对 微博VC计划

- 一个闪现来看张艺兴

- 嫁对人真的会很幸福

- 果郡王闻甄嬛或远嫁和亲,贸然闯殿印证皇帝疑心

- 古惑仔最后一部!年少时看江湖义气,成年后看权谋人心

热点实时动态

- 136919

- 25515

- 20106

- 19797

- 19541

- 19499

- 19236

- 18804

- 18782

- 18756