甘李药业:生物制药界的一匹黑马

在生物制药的广袤版图中,甘李药业宛如一颗冉冉升起的璀璨明星,散发着令人瞩目的光芒。自 1998 年成立以来,甘李药业怀揣着对人类健康事业的热忱与担当,在糖尿病治疗领域深耕细作,不断突破技术瓶颈,打破国际药企的长期垄断,成功树立起国产胰岛素的标杆,已然成为行业内当之无愧的领军企业。其产品线丰富多元,涵盖了长效、速效、预混等多个胰岛素功能细分市场,核心产品如长效甘精胰岛素(长秀霖 ®)、速效赖脯胰岛素(速秀霖 ®)等,凭借卓越的品质和显著的疗效,赢得了广大患者和医疗工作者的信赖与认可。

而当时间的指针拨至 2025 年第一季度,甘李药业更是以一份惊艳绝伦的成绩单,在整个生物制药行业投下了一颗震撼弹。公司实现营业收入 9.85 亿元,同比增长 75.76%,净利润达到 3.12 亿元,同比增长幅度高达 224.9%,扣非净利润增速更是一骑绝尘,同比大增 1150.17%,近乎 1200% 的爆发式增长。这一成绩的取得,犹如在平静湖面激起千层浪,瞬间吸引了各界的目光,无论是行业内的竞争对手,还是资本市场的投资者,都不禁对甘李药业投来惊叹与好奇的目光,迫切想要探寻其背后的成功秘诀。

业绩腾飞:数字背后的震撼

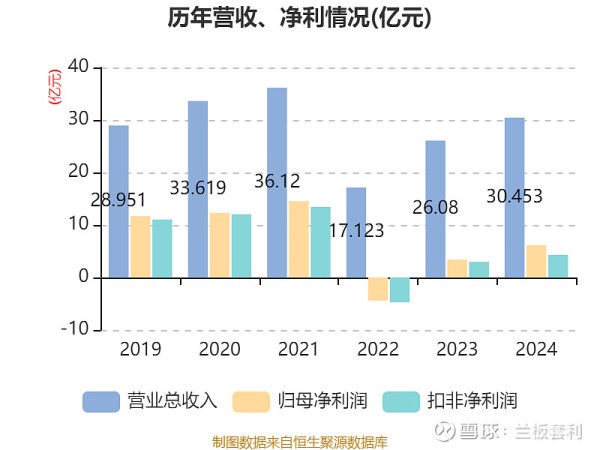

让我们将目光聚焦在这些令人热血沸腾的数据之上。回溯 2022 年,医保谈判的余波尚未完全消散,甘李药业的营收遭受重创,从 2021 年的 36.12 亿元骤降至 17.12 亿元,同比下滑幅度高达 52.6%,净利润更是如自由落体般滑落,直接亏损 4.4 亿元,这无疑是甘李药业发展历程中一段至暗时刻,公司面临着前所未有的挑战与压力,市场对其未来走向也充满了担忧与质疑。

然而,甘李药业并未在困境中沉沦,而是凭借着坚韧不拔的毅力和卓越的战略眼光,积极调整经营策略,迅速适应集采后的市场环境。时间来到 2023 年,公司成功实现了业绩的惊天逆转,营收攀升至 26.08 亿元,同比增长 52.31%,净利润更是一举扭亏为盈,达到 3.41 亿元,同比增长幅度高达 177.37%,犹如浴火重生的凤凰,焕发出勃勃生机。

而 2024 年的甘李药业,持续在增长的赛道上疾驰狂奔,全年营收达到 30.45 亿元,同比增长 16.77%,净利润进一步提升至 6.15 亿元,同比增长 80.75%,公司的盈利能力和市场竞争力得到了进一步的巩固和提升。

当 2025 年第一季度的财报公布时,甘李药业再次用实力惊艳了整个市场。营业收入达到 9.85 亿元,同比增长 75.76%,净利润 3.12 亿元,同比增长 224.9%,扣非净利润增速更是一飞冲天,同比大增 1150.17%。这一系列数据的背后,不仅是甘李药业经营成果的直观体现,更是其在医保谈判的浪潮中成功突围、实现高质量发展的有力证明,彰显了公司强大的抗风险能力和发展韧性,也让市场对其未来的发展前景充满了无限遐想与期待。

医保谈判:危机还是转机?

医保谈判,这一医药行业的关键政策举措,犹如一把双刃剑,深刻地影响着众多药企的命运。在这场没有硝烟的价格博弈中,药企往往面临着艰难的抉择,一方面要顺应政策导向,降低药品价格,以换取进入医保目录的资格,从而获得更广阔的市场空间;另一方面,价格的下降又不可避免地压缩了产品的利润空间,对企业的盈利能力构成了严峻的挑战。许多药企在医保谈判的浪潮中,营收和利润双双下滑,经营状况陷入困境,甚至一些中小企业在巨大的压力下,举步维艰,面临着被市场淘汰的风险。

然而,甘李药业却在医保谈判的漩涡中,成功找到了属于自己的破局之道。在 2021 年 11 月的第六批国家组织药品集中带量采购暨胰岛素集采中,甘李药业展现出了非凡的勇气和魄力,采取了激进的报价策略,旗下 6 款产品全部以高顺位中标,平均降幅高达 65.33%,这一举措在当时引起了业界的广泛关注,也让甘李药业在短期内迅速获得了大量的市场份额,产品成功进入更多医疗机构,为后续的业绩增长奠定了坚实的基础。

但激进的降价策略也让甘李药业在短期内承受了巨大的业绩压力,2022 年公司营收和净利润大幅下滑,陷入了亏损的困境。然而,甘李药业并没有被一时的困难所吓倒,而是积极调整战略,凭借着卓越的成本控制能力和高效的生产运营体系,有效降低了生产成本,缓解了价格下降带来的利润压力。同时,公司加大市场拓展力度,充分利用集采带来的市场准入机会,迅速扩大产品覆盖面,新准入医疗机构数量近万家,胰岛素市场占有率较集采前增加超 10 个百分点,在国内市场已位居行业第二,仅次于诺和诺德,销量也实现了大幅增长,从集采前的年销量仅 3 千万支左右,增长到 2023 年的超 7 千万支,成功实现了以量补价。

当 2024 年第二轮集采来临之际,甘李药业汲取首轮集采的经验教训,采取了更为稳健的价格策略。公司六款中选产品在维持首次集采中选顺位的基础上,均实现了价格回调,这一策略调整可谓是恰到好处,既保证了产品的市场竞争力,又提升了产品的盈利空间,推动了国内收入的持续增长,也让公司在医保谈判的棋局中,成功实现了从被动防守到主动进攻的华丽转身,将医保谈判带来的危机巧妙转化为了企业发展的强劲动力,为公司的长期稳定发展注入了新的活力。

高市占率的秘诀

甘李药业在国内胰岛素市场的地位举足轻重,集采后市场占有率从 12% 一跃升至 25%,已然成为国产三代胰岛素的龙头企业,核心产品甘精胰岛素更是占据了国内近 50% 的市场份额,在国内市场仅次于诺和诺德,位居行业第二。而在国际市场的舞台上,甘李药业同样表现出色,产品已在 19 个国家获批上市,海外收入在 2024 年更是同比增长 131.78%,在新兴市场如巴西、印尼等地,产品销量快速放量,逐渐崭露头角,成为全球代谢疾病治疗领域的重要竞争者。

那么,甘李药业究竟是如何在竞争激烈的市场中脱颖而出,斩获如此高的市场占有率的呢?这背后离不开其多维度的战略布局与不懈努力。

在产品布局方面,甘李药业聚焦糖尿病治疗领域,构建了完整且丰富的胰岛素研发管线,产品全面覆盖长效、速效、预混等多个胰岛素功能细分市场,能够满足不同患者群体的多样化治疗需求。无论是需要长效胰岛素来平稳控制血糖的患者,还是对速效胰岛素有迫切需求的患者,亦或是适合预混胰岛素的患者,都能在甘李药业的产品矩阵中找到合适的解决方案。这种全面的产品布局,不仅为患者提供了更多的选择,也使得甘李药业在市场竞争中拥有了更强大的优势,能够更好地满足市场的多元化需求,从而吸引了大量的客户群体。

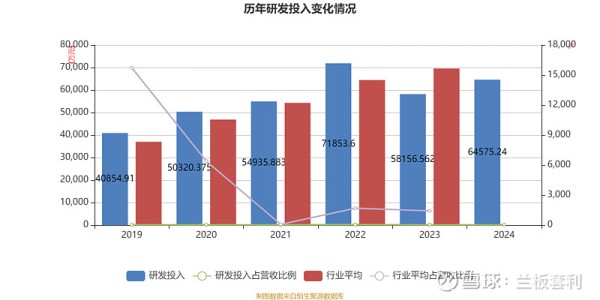

研发投入是企业保持创新活力和竞争力的关键所在,甘李药业深谙这一道理,始终将研发视为企业发展的核心驱动力,持续加大研发投入力度。2024 年,公司的研发投入高达 5.41 亿元,同比增长 7.99%,占营业收入的比重达到 21.20%。在如此高额的研发投入下,公司的研发成果也十分丰硕,多个在研产品取得了重大突破。其中,博凡格鲁肽(GZR18)注射液在中国完成了 II 期临床研究,在肥胖 / 超重和 2 型糖尿病的治疗中展现出了优于竞品的显著疗效 ;GZR4 注射液在中国 2 型糖尿病 II 期临床中也成功达到了主要终点,在降低 HbA1c 方面表现出明显优势。这些研发成果不仅为公司未来的产品拓展和市场竞争奠定了坚实的基础,也充分彰显了公司强大的研发实力和创新能力,使得甘李药业在技术层面始终保持领先地位,能够不断推出具有竞争力的新产品,满足市场对于更有效、更安全糖尿病治疗药物的需求。

销售策略上,甘李药业紧紧抓住医保集采带来的市场机遇,积极调整销售策略,加大市场拓展力度。一方面,公司充分利用集采中标后产品价格优势和市场准入机会,迅速扩大产品在医疗机构的覆盖范围,新准入医疗机构数量近万家,使得更多患者能够便捷地使用到甘李药业的产品;另一方面,公司大力扩充学术推广团队,截止 2022 年 6 月 30 日,营销队伍从 452 人扩充到 2160 人,通过加强学术推广和市场宣传,提升产品的知名度和美誉度,让更多医疗工作者和患者了解并认可公司产品的优势和价值。此外,甘李药业还积极拓展海外市场,与山德士等国际知名企业展开合作,借助合作伙伴的渠道和资源,推进公司产品在欧美等国际市场的申报和销售,逐步提升公司产品的国际市场份额和品牌影响力,让世界更多的糖尿病患者能够享受到甘李药业疗效更佳、可负担的胰岛素产品。

23 倍 PE 的投资价值剖析

在资本市场的舞台上,市盈率(PE)就如同一个精准的价值探测器,是投资者衡量一家企业投资价值的关键标尺。它不仅直观地反映了投资者为获取企业一元净利润所愿意支付的价格,更是连接企业当前股价与盈利能力的重要桥梁,为投资者的决策提供了重要的参考依据。

目前,生物制品行业的平均市盈率约为 32 倍,而甘李药业 2025 年预测 PE 却降至 23 - 25 倍,显著低于行业均值。这一数据差异背后,蕴含着丰富的投资信息,也为我们揭示了甘李药业独特的投资价值。

从业绩增长潜力来看,甘李药业展现出了令人惊叹的爆发力。回顾过去几年,公司在面对医保谈判的巨大冲击下,依然能够迅速调整战略,实现业绩的 V 型反转。从 2022 年的亏损困境,到 2023 年的扭亏为盈,再到 2024 年和 2025 年第一季度的高速增长,甘李药业用实际行动证明了其强大的市场适应能力和发展韧性。机构对其未来业绩增长也充满信心,太平洋证券预计 2025 年净利润 11.23 亿元(同比 + 82.7%),2026 - 2027 年净利润 14.48 亿、18.33 亿元;国金证券预测 2025 - 2027 年净利润 11.50 亿、14.97 亿、18.74 亿元。如此强劲的业绩增长预期,在 23 倍 PE 的映衬下,无疑使甘李药业成为了资本市场上的一颗璀璨明珠,具有极高的投资性价比。这意味着,投资者以相对较低的价格,便能分享到公司未来高速增长所带来的丰厚红利,其潜在的投资回报率令人心动。

再看资产质量方面,甘李药业同样表现出色。公司拥有完整且先进的胰岛素研发、生产体系,这是其在市场竞争中的核心资产,也是保障产品质量和供应稳定性的关键所在。2024 年,公司的研发投入高达 5.41 亿元,同比增长 7.99%,占营业收入的比重达到 21.20%,持续的高研发投入不仅为公司未来的产品创新和市场拓展奠定了坚实基础,也充分彰显了公司的技术实力和发展潜力。同时,公司在成本控制方面也成效显著,通过规模化生产和精细化管理,有效降低了生产成本,提升了产品的毛利率,进一步增强了公司的盈利能力和资产质量。较低的市盈率,也在一定程度上反映了市场对公司资产质量和盈利能力的高度认可,意味着公司的资产能够高效地转化为盈利,为投资者创造价值。

在行业竞争格局中,甘李药业作为国产胰岛素的龙头企业,凭借其高市占率和强大的品牌影响力,拥有着稳固的市场地位和较强的定价权。随着国内胰岛素市场的不断发展以及国产替代进程的加速,甘李药业有望充分受益于行业的发展红利,实现业绩的持续增长。而 23 倍 PE 的估值,相较于行业平均水平,为投资者提供了一个更为安全且具有吸引力的投资入场点,使得投资者在享受公司成长红利的同时,能够有效降低投资风险。

创新驱动:未来的增长引擎

在科技飞速发展的当下,创新无疑是企业实现可持续发展的核心密码,对于生物制药企业而言更是如此。甘李药业深刻洞察这一时代趋势,始终将创新视为企业发展的生命线,坚定不移地走创新驱动发展之路,持续加大研发投入,不断丰富和优化在研产品管线,为公司未来的业绩增长注入了源源不断的强大动力。

在甘李药业琳琅满目的在研产品管线中,GLP - 1 双周制剂博凡格鲁肽(GZR18)注射液宛如一颗璀璨的明星,备受瞩目。它是甘李药业自主研发的一款具有独特优势的创新药物,每两周仅需给药一次,这一独特的给药周期设计,极大地提高了患者的用药便利性和依从性,让患者无需频繁奔波于医院和诊所之间,能够更加轻松地管理自己的疾病。在治疗效果方面,博凡格鲁肽同样表现出色,早期临床数据显示,其不仅在降低血糖水平方面具有显著疗效,能够有效帮助 2 型糖尿病患者控制病情;在减重效果上更是可圈可点,相较已上市的同类产品,展现出了可比甚至更优的表现,为肥胖 / 超重患者带来了新的希望。目前,博凡格鲁肽注射液在中国已成功完成了 II 期临床研究,并在 2024 年 12 月启动了针对中国 2 型糖尿病的 III 期 OPTIMUM 系列临床研究,且已完成首例受试者给药,这一重要里程碑标志着该产品距离上市又迈出了坚实的一步。一旦博凡格鲁肽注射液成功上市,凭借其独特的优势和显著的疗效,有望迅速在市场中崭露头角,开辟出一片新的市场蓝海,为甘李药业带来可观的收入增长,成为公司未来业绩增长的重要引擎之一。

第四代胰岛素类似物 GZR4 注射液同样是甘李药业在研管线中的重点产品。它作为一种每周皮下注射给药一次的超长效胰岛素周制剂,与传统的长效基础胰岛素类似物相比,具有诸多显著优势。其更长的半衰期能够实现平稳控制基础血糖一周,有效减少患者的注射频率,降低患者的注射恐惧和身心负担,提高患者的用药依从性;更平稳的血药浓度则能使血糖日间变异更小,大大降低低血糖风险,为患者提供更加安全、稳定的血糖控制方案。目前,GZR4 注射液已完成中国 Ⅲ 期临床试验首例受试者给药,研发进展顺利。随着人们对糖尿病治疗药物的安全性和便利性要求越来越高,GZR4 注射液若能成功上市,必将满足市场上未被充分满足的需求,凭借其独特的产品特性,有望在竞争激烈的胰岛素市场中脱颖而出,进一步巩固甘李药业在胰岛素领域的领先地位,为公司的业绩增长贡献重要力量。

此外,甘李药业还在积极布局新型预混双胰岛素复方制剂 GZR101 等多个在研项目,这些在研产品涵盖了糖尿病治疗的多个细分领域,具有广阔的市场前景和发展潜力。它们犹如一颗颗希望的种子,在甘李药业精心的培育下,未来有望成长为参天大树,为公司带来新的业绩增长点,助力甘李药业在生物制药领域实现更加辉煌的成就,向着 “全球代谢疾病领导者” 的宏伟目标大步迈进。

风险与挑战:前行路上的荆棘

在生物制药行业这片充满机遇与挑战的海洋中,甘李药业虽已扬帆远航并取得了令人瞩目的成绩,但前方并非一片坦途,诸多风险与挑战如隐藏在波涛之下的暗礁,时刻考验着这艘前行的巨轮。

市场竞争的硝烟从未消散,且愈发浓烈。在国内胰岛素市场,通化东宝等本土企业不断发力,凭借各自的产品优势和市场策略,在市场份额的争夺中步步紧逼。而在国际舞台上,诺和诺德、礼来、赛诺菲等国际制药巨头,凭借深厚的技术积累、强大的品牌影响力和广泛的全球销售网络,牢牢占据着行业的制高点,对甘李药业的国际化拓展形成了巨大的阻碍。这些巨头在产品研发、生产规模、市场推广等方面都具有明显的优势,甘李药业在与它们的竞争中,需要不断提升自身实力,以应对激烈的市场竞争。

政策的不确定性犹如高悬的达摩克利斯之剑,时刻影响着甘李药业的发展。虽然当前的集采政策在一定程度上为甘李药业带来了市场份额的提升和业绩的增长,但未来集采政策的走向充满变数。若未来集采进一步降价,公司的利润空间将受到严重压缩,可能对公司的盈利能力和市场竞争力产生不利影响。此外,药品监管政策的变化、医保目录的调整等政策因素,也可能对公司的产品销售和研发进度产生重大影响,增加了公司未来发展的不确定性。

研发之路布满荆棘,创新药研发周期长、投入大、风险高是行业不争的事实。甘李药业虽然在研产品管线丰富且进展顺利,但在后续临床试验及上市过程中,仍可能面临诸多不确定性。例如,GZR18、GZR4 等核心产品可能出现技术难题、临床试验结果不理想、审批延迟等问题,导致产品无法按时上市或上市后市场表现不及预期,这将对公司的创新药战略布局和未来业绩增长造成沉重打击。

国际化拓展道路上,甘李药业也面临着重重困难。不同国家和地区的文化差异、市场需求、法规政策各不相同,这对公司的产品适应性、市场推广和销售渠道建设提出了极高的要求。在欧美等发达国家市场,严格的药品审批制度和激烈的市场竞争,使得公司产品的准入门槛极高,获批难度较大。而在新兴市场,虽然市场潜力巨大,但基础设施不完善、医疗保障水平较低、市场竞争也十分激烈,给公司的市场拓展带来了诸多挑战。此外,国际政治经济形势的不稳定,如贸易摩擦、汇率波动等,也可能对公司的海外业务产生不利影响。

总结与展望

甘李药业在医保谈判的浪潮中,凭借卓越的战略眼光、强大的成本控制能力和高效的市场拓展策略,实现了业绩的华丽转身,净利润大幅增长 224%,市场占有率显著提升,成为国产生物制药领域的璀璨明珠。其在产品布局、研发投入、销售策略等方面的多维度优势,不仅铸就了当下的辉煌成绩,更为未来的发展奠定了坚实基础。

展望未来,尽管甘李药业面临着市场竞争、政策变化、研发风险和国际化挑战等诸多荆棘,但公司丰富的在研产品管线,如博凡格鲁肽(GZR18)注射液、GZR4 注射液等创新产品,有望在未来成功上市,成为推动公司业绩持续增长的强劲动力。随着全球糖尿病患者数量的不断攀升,胰岛素及糖尿病治疗药物市场需求广阔,甘李药业凭借其技术优势、产品优势和品牌优势,有望在国内外市场实现进一步突破,不断提升市场份额,向着 “全球代谢疾病领导者” 的宏伟目标大步迈进。让我们共同期待甘李药业在未来的生物制药舞台上,继续绽放光彩,为全球糖尿病患者带来更多的希望与福祉。