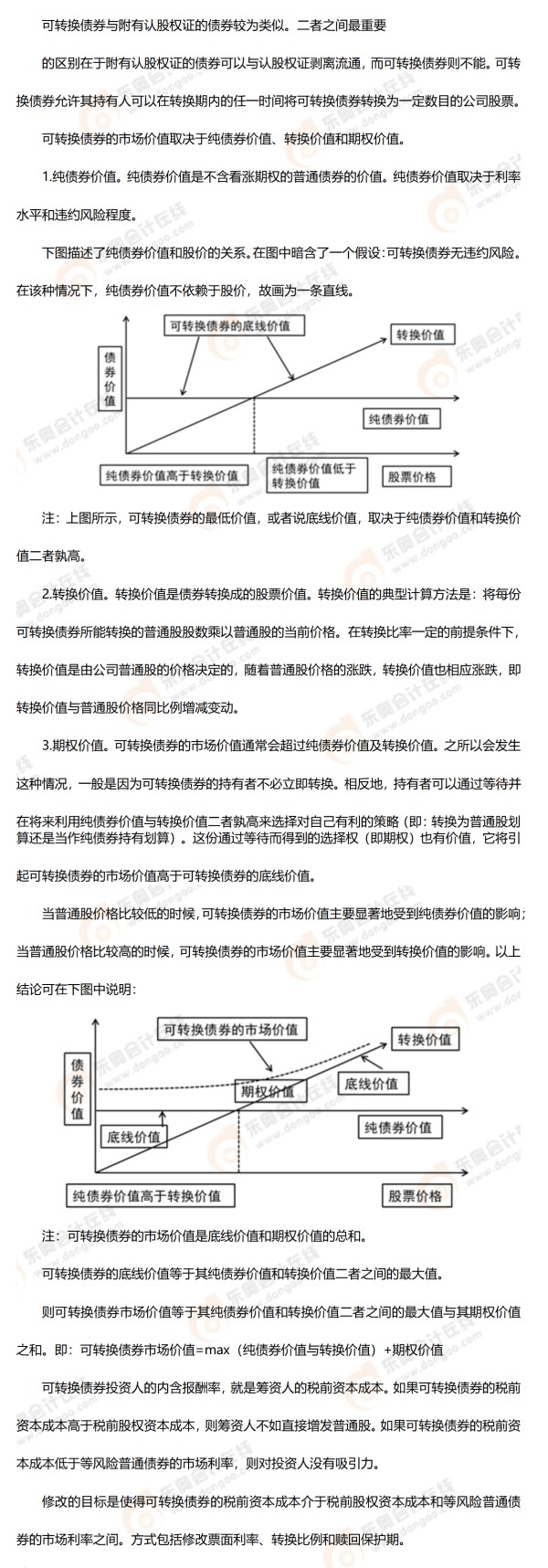

可转换债券的价值评估

想在2021年注册会计师考试中取得好成绩,就要提前掌握考试重点。东奥小编已为大家整理了《财管》科目的高频考点,赶快通过考点精讲+自测习题的搭配学习方式,来提高自己的备考效率吧!

2021年基础班已开课丨近5年真题汇编丨通关学霸经验

在线题库丨资料专区丨0元好课丨学习计划丨思维导图

可以上下滚动的图片

—— 摘自田明老师基础班

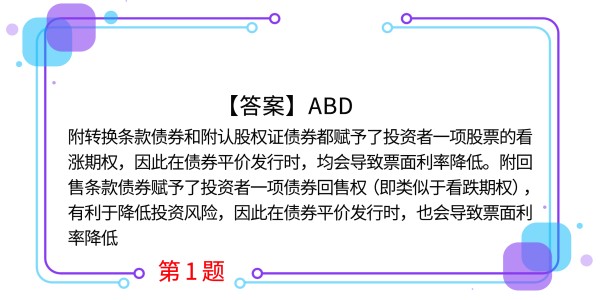

1.为确保债券平价发行,假设其他条件不变,下列各项可导致票面利率降低的有( )。(2019年)

A.附转换条款

B.附认股权证

C.附赎回条款

D.附回售条款

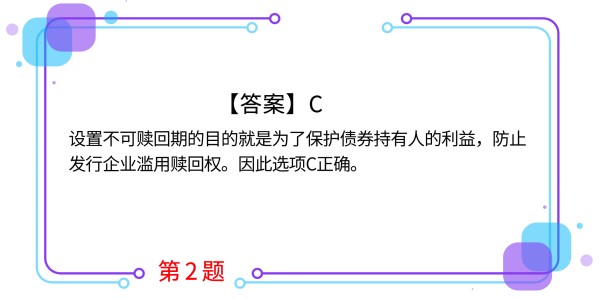

2.有些可转换债券在赎回条款中设置不可赎回期,其目的是( )。(2016年)

A.防止赎回溢价过高

B.保证可转换债券顺利转换成股票

C.防止发行公司过度使用赎回权

D.保证发行公司长时间使用资金

3.在其他条件不变的情况下,关于单利计息、到期一次还本付息的可转换债券的内含报酬率,下列各项中正确的有( )。(2016年)

A.债券期限越长,债券内含报酬率越高

B.票面利率越高,债券内含报酬率越高

C.转换价格越高,债券内含报酬率越高

D.转换比率越高,债券内含报酬率越高

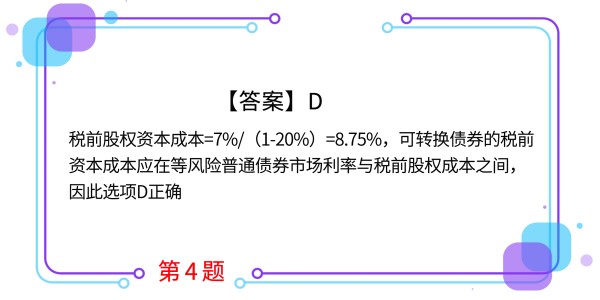

4.甲公司拟发行可转换债券,当前等风险普通债券的市场利率为5%,股东权益成本为7%,甲公司的企业所得税税率为20%,要使发行方案可行,可转换债券的税前资本成本的区间为( )。

A.4%~7%

B.5%~7%

C.4%~8.75%

D.5%~8.75%

5.假设某公司2020年4月8日,有一份可转换债券价值的评估数据如下:纯债券价值820元、转换价值855元和期权价值132元,则下列说法正确的有( )。

A.可转换债券的底线价值为855元

B.可转换债券的底线价值为820元

C.可转换债券的价值为987元

D.可转换债券的价值为1807元

3习题答案

2021年注册会计师考试,掌握正确的学习方法,能让自己的通关率翻倍,考生们可以通过东奥资料中心快速找到所需的学习干货,海量习题+思维导图,来这里统统带走~

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

责任编辑:张芳铭

网址:可转换债券的价值评估 https://m.mxgxt.com/news/view/1503423

相关内容

可转换债券退市的股价效应研究我国可转换债券转股价下调行为的研究

东南网架: 关于可转换公司债券2025年付息的公告

帝欧家居董秘回复:可转债持有人在转股期内申请转股时,转股数量的计算公式为:Q=V/P,并以去尾法取一股的整数倍。Q:指可转债持有人申请转股的数量;V:指可转债持有人申请转股的可转债票面总金额;P:指申请转股当日有效的转股价格。可转债持有人申

可转债市场现“追星族” 明星个券溢价率被捧高

东南网架: 关于可转换公司债券2025年付息的公告内容摘要

某债券面值1000元,期限20年,每年支付一次利息,到期归还本金,以市场利率作为评估债券价值的贴现率,目前的市场利率为10%,如果票面利率分别为8%、10%和12%,请分别计算三种利率下的债券价值。(P/A,10%,20)=8.5136;(P/F,10%,20)=0.1486

金盘科技: 可转换公司债券持有人会议规则内容摘要

珀莱雅可转债转股价格将调整为96.23元/股 6月17日起生效

南通市专业做超长期特别国债项目投资/价值评估报告常见问题

随便看看

最新实时动态

- 导演比演员还火,星爷独一份

- 娱乐圈最美十大明星少妇,你心动哪个?

- 女鬼子单独追击 被女特工一脚踹飞 经典好片推荐

- 张小斐零片酬倒贴八百万,出演星爷新片两天破5亿

- 何与白切黑反转,从绿茶小狗到阴鸷强势

- 听完她讲的脱口秀就像是看了部电影

- 南孙下班回家,锁锁立马绷不住了,直接抱着南孙大哭

- 霸占别人富贵人生20年!真相曝光她却死不悔改

- 我去问问,大家等我通知

- 陈都灵黑色礼服搭配一字带高跟yyds

热点实时动态

- 120041

- 25443

- 20040

- 19723

- 19484

- 19440

- 19175

- 18745

- 18703

- 18695