薇娅道歉!偷逃税细节曝光,明星、主播偷逃税是如何蒙混过关的?

12月20日,国家税务总局杭州市税务局通报,网络主播黄薇(网名:薇娅)在2019年至2020年期间偷逃税款6.43亿元,其他少缴税款0.6亿元。税务部门依法作出对黄薇追缴税款、加收滞纳金并处罚款共计13.41亿元的处理处罚决定。

━━━━━

改变收入性质,

将个人劳务所得变为经营所得

根据通报,黄薇的违法事实主要涉及其于2019年至2020年期间的直播带货收入。

一方面,她通过隐匿直播带货的佣金收入虚假申报偷逃税款;另一方面,黄薇设立了上海蔚贺企业管理咨询中心、上海独苏企业管理咨询合伙企业等多家个人独资企业、合伙企业并虚构业务,将直播带货取得的佣金、坑位费等个人劳务报酬转换为企业经营所得进行虚假申报偷逃税款。此外,她从事其他生产经营活动取得的收入,也未依法申报纳税。

记者注意到,通过设立个人独资企业,转变收入性质,将个人劳务所得转为经营所得,从而偷逃税,是影视行业、网络直播行业等高收入群体偷逃税的主要手段之一。此前影视行业的范冰冰、郑爽案件以及网络直播行业的朱宸慧(网名:雪梨)、林珊珊案件都涉及这一偷逃税方式。

这主要是由于在我国个人劳务所得与经营所得的计税方式和税率有较大不同。

现行《个人所得税法》规定,居民个人取得的工资薪金、劳务报酬、稿酬、特许权使用费四项所得须合并为综合所得,并按合并后的综合所得额纳税,统一适用3%—45%的超额累进税率。根据通报,黄薇直播带货的佣金、坑位费就属于个人劳务所得,应按此方式进行纳税。

而当黄薇设立了个人独资企业,并将直播带货的个人劳务所得转变为企业经营所得后,情况就有所不同了。个人独资企业不仅不用缴纳企业所得税,而且比照个人经营所得征收个人所得税。

那么,个人经营所得如何纳税呢?根据《个人所得税法》,个人取得的经营所得单独纳税,适用5%—35%的超额累进税率。与个人劳务所得相比,个人经营所得不用合并计税,纳税所得额相应减少,同时适用的超额累进税率的上限也更低,对高收入人群来说,纳税额将大幅减少。

━━━━━

收入性质判定看“实质”,

网络主播属于直播营销人员

实际上,直播行业由于是新兴行业,且头部主播收入较高,如何判定其个人收入性质一直是社会公众的关心点,也是税收征管监管的难点。

从法律规定看,个税法实施条例明确,个人劳务报酬所得,包括从事设计、影视、录音、录像、演出、表演、广告、展览、介绍服务、经纪服务等26项劳务,以及其他劳务取得的所得。

经营所得则涉及四类,其中第一类就提到,个体工商户从事生产、经营活动取得的所得,个人独资企业投资人、合伙企业的个人合伙人来源于境内注册的个人独资企业、合伙企业生产、经营的所得。

仅从法律条文的字面含义去理解,很难判断网络主播收入的性质。同时,网络主播收入构成较复杂,通报中黄薇的直播收入就包含了佣金、坑位费等,并且“大主播”与“小主播”间的收入构成差异也较大,给收入性质的认定制造了难点。

2020年10月,国家税务总局“对十三届全国人大三次会议第8765号建议的答复”给出了一定的判定标准。

国家税务总局在答复中表示,灵活用工人员取得的收入是否作为经营所得计税,要根据纳税人在平台提供劳务或从事经营的经济实质进行判定,而不是简单地看个人劳动所依托的展示平台,否则容易导致从事相同性质劳动的个人税负不同,不符合税收公平原则。

比如,从事教育培训工作的兼职教师,在线下教室里给学生上课取得收入按劳务报酬所得缴税,在线上平台的直播间给学生上课取得收入按经营所得缴税,这显然是不符合税收公平原则的。因为同一性质劳动,不宜区别对待。也就是说,不论线上或线下哪种平台,是否为相同性质的劳动,才是判定其收入性质的标准。

网络主播属于哪种性质的劳动呢?今年4月,国家网信办、公安部等七部门联合发布《网络直播营销管理办法(试行)》,第一章第二条就明确了直播营销平台、直播间运营者、直播营销人员、直播营销人员服务机构和直播营销活动的具体所指。

黄薇、朱宸慧、林珊珊等主播作为“在网络直播营销中直接向社会公众开展营销的个人”,被划为直播营销人员。

━━━━━

主动补缴部分从轻处罚,

规定期限内缴清将免于刑责

据新华社报道,自今年9月国家税务总局专门印发通知开展直播行业查税以来,已有上千名主播主动自查补缴税款。

与影视行业的范冰冰、郑爽等因举报被查有所不同,网络主播的偷逃税主要是通过税收大数据分析发现的。黄薇以及朱宸慧、林珊珊都是如此。

据国家税务总局杭州市税务局介绍,税收大数据分析评估发现黄薇存在涉嫌重大偷逃税问题,且多次提醒督促仍整改不彻底,遂对其立案检查。根据其违法事实,依法作出对黄薇“追缴税款+加收滞纳金+罚款=13.41亿元”的处理处罚决定。

其中,由于黄薇配合调查主动补缴税款5亿元,占查实偷逃税款的78%,并主动报告税务机关尚未掌握的涉税违法行为,因此,对主动补缴的5亿元和主动报告的少缴税款0.31亿元,从轻处罚,处0.6倍罚款计3.19亿元。

同时,对黄薇隐匿收入偷税且未主动补缴部分(0.27亿元),性质恶劣,严重危害国家税收安全,扰乱税收征管秩序,予以从重处罚,处4倍罚款计1.09亿元。

对虚构业务转换收入性质偷税少缴的1.16亿元,较隐匿收入不申报行为,违法情节和危害程度相对较轻,处1倍罚款计1.16亿元。

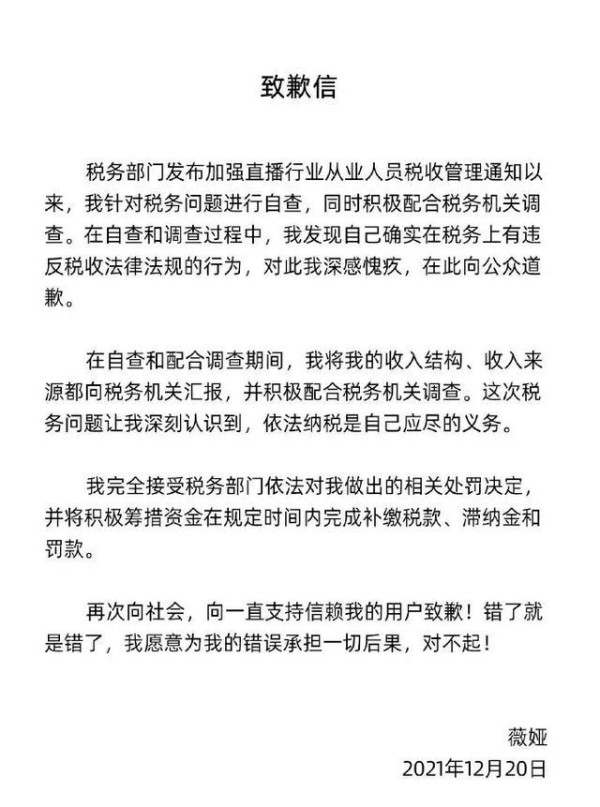

处罚通报发出后,黄薇发布了致歉信,表示“完全接受”,“愿意为自己的错误承担一切后果”,并将积极筹措资金在规定时间内完成补缴税款、滞纳金和罚款。

杭州市税务局表示,根据我国《刑法》,本案中,黄薇是首次被税务机关按偷税予以行政处罚,并且此前未因逃避缴纳税款受过刑事处罚,若其能在规定期限内缴清税款、滞纳金和罚款,则依法不予追究刑事责任;若其在规定期限内未缴清税款、滞纳金和罚款,税务机关将依法移送公安机关处理。

黄薇偷逃税事件仍在持续发酵,截至发稿,“薇娅直播间”今晚的直播已经取消。杭州市税务局有关负责人表示,税务部门将持续加强对网络直播行业从业人员的税收监管,并对协助偷逃税款的相关经纪公司及经纪人、网络平台企业、中介机构等进行联动检查,依法严肃查处涉税违法行为,切实提高税法遵从度,营造法治公平的税收环境。

当日下午,薇娅通过微博发布致歉信称,在自查和调查过程中,发现自己确实在税务上有违反税收法律法规的行为,对此深感愧疚,在此向公众道歉,并表示,愿意为自己的错误承担一切后果。

日前,杭州市税务局稽查局对网络主播黄薇(网名:薇娅)涉嫌偷逃税问题进行了查处。该局有关负责人就案件查处情况回答了记者提问。

1、为什么杭州市税务部门要对黄薇进行检查?

答:近年来,税务部门一直重视并持续规范网络直播行业税收秩序。我们分析发现部分网络主播存在一定涉税风险,及时开展了风险核查,提示辅导相关网络主播依法纳税。经税收大数据分析评估发现,黄薇存在涉嫌重大偷逃税问题,且经税务机关多次提醒督促仍整改不彻底,遂依法依规对其进行立案并开展了全面深入的税务检查。

2、黄薇的违法事实有哪些?

答:2019年至2020年期间,黄薇通过隐匿其从直播平台取得的佣金收入虚假申报偷逃税款;通过设立上海蔚贺企业管理咨询中心、上海独苏企业管理咨询合伙企业等多家个人独资企业、合伙企业虚构业务,将其个人从事直播带货取得的佣金、坑位费等劳务报酬所得转换为企业经营所得进行虚假申报偷逃税款;从事其他生产经营活动取得收入,未依法申报纳税。

我局依据《中华人民共和国个人所得税法》《中华人民共和国税收征收管理法》等规定,依法确认其偷逃税款6.43亿元,其他少缴税款0.6亿元。

3、请问本案中的不同罚款倍数是如何确定的?

答:《中华人民共和国税收征收管理法》第六十三条第一款规定,对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款。

我局坚持依法依规、宽严相济、过罚相当的原则,充分考虑了违法行为的事实、性质、情节和社会危害程度等因素对黄薇进行处罚。

一方面,对其主动纠错的偷逃税等违法行为依法从轻处理。黄薇对其隐匿个人收入偷税行为进行自查并到税务机关提交补税申请,能够配合调查主动补缴税款5亿元,占查实偷逃税款的78%,并主动报告税务机关尚未掌握的涉税违法行为,具有主动减轻违法行为危害后果等情节。我局依据《中华人民共和国行政处罚法》第三十二条规定,按照《浙江省税务行政处罚裁量基准》,给予从轻处罚,对黄薇隐匿收入偷税但主动补缴和报告的少缴税款处0.6倍罚款。

另一方面,对其未能纠错的违法行为视危害程度依法严肃处理。根据《中华人民共和国税收征收管理法》规定,按照《浙江省税务行政处罚裁量基准》,黄薇隐匿收入偷税且未主动补缴部分,性质恶劣,严重危害国家税收安全,扰乱税收征管秩序,对其予以从重处罚,处4倍罚款;黄薇虚构业务转换收入性质虚假申报偷税部分,较隐匿收入不申报行为,违法情节和危害程度相对较轻,处1倍罚款。

4、是否会对黄薇追究刑事责任?

答:《中华人民共和国刑法》第二百零一条规定,纳税人有逃避缴纳税款行为的,经税务机关依法下达追缴通知后,补缴应纳税款,缴纳滞纳金,已受到行政处罚的,不予追究刑事责任;但是,五年内因逃避缴纳税款受过刑事处罚或者被税务机关给予二次以上行政处罚的除外。

本案中,黄薇首次被税务机关按偷税予以行政处罚且此前未因逃避缴纳税款受过刑事处罚,若其能在规定期限内缴清税款、滞纳金和罚款,则依法不予追究刑事责任;若其在规定期限内未缴清税款、滞纳金和罚款,税务机关将依法移送公安机关处理。

5、加强网络主播税收监管将对平台经济发展产生什么影响?

答:平台经济是经济发展的新业态,在更好满足消费者需求、促进新旧动能转换、推动经济高质量发展等方面发挥了积极作用。在平台经济快速发展过程中,部分网络主播的税收违法行为,扰乱了税收征管秩序,破坏了公平竞争的市场环境。税务部门依法依规对有关网络主播税收违法行为进行查处,有利于平台经济长期规范健康发展。同时,税务部门将认真落实好各项税费优惠政策,持续优化税费服务,为平台经济发展创造良好的税收营商环境。

(新京报、人民日报)

网址:薇娅道歉!偷逃税细节曝光,明星、主播偷逃税是如何蒙混过关的? https://m.mxgxt.com/news/view/1473101

相关内容

薇娅偷逃税被罚,明星、主播偷逃税是如何蒙混过关的?薇娅事件背后,深度解析明星、主播偷逃税到底是如何蒙混过关的

主播薇娅偷逃税被罚13.41亿元

偷税逃税小聪明 违法后果当认清——薇娅偷逃税案法律解读

“一姐”薇娅、“老三”雪梨偷逃税被查处,还有谁?

1.06亿!又一明星被罚,曝光艺人主播偷逃税已成常态

税务总局曝光网络主播偷逃税五大手法

薇娅偷逃税被罚超过范冰冰,早年也曾进军娱乐圈

头部主播薇娅偷逃税被罚13亿!金融、法律专家这么看

明星网红涉税舆情汇总:又有主播偷逃税被罚千万!

随便看看

最新实时动态

- 播报看热剧|被侯明昊的舞蹈狠狠拿捏了,表情管理给到夯!

- 逐玉一念演唱会官宣未见张凌赫田曦薇

- 再回看,每一个瞬间都还历历在目

- 张真源密逃遭NPC唤妈,撒娇反问反差萌引热议

- 吴慷仁邵雨薇去年秘密结婚,邵雨薇谈其大陆发展称会想他

- 李治:不被爱的孩子是不会爱别人的 盛世天下

- 李莲花受欺负 方多病不在,只好未婚妻替他找场子

- 张凌赫不喜欢固化标签

- 这声“小林”叫的很妙啊,我不得不拿出我的私藏

- aespa 金玟庭 在接受采访时似有工作人员偷偷用手机拍她们的裙底

热点实时动态

- 122081

- 25449

- 20048

- 19732

- 19489

- 19444

- 19179

- 18751

- 18718

- 18699