奕斯伟计算IPO:超七成收入来自同一客户,三年亏损49亿,近百亿融资难解资金困局

证券之星:于莹

近日,RISC-V芯片龙头企业北京奕斯伟计算技术股份有限公司(下称“奕斯伟计算”)正式向港交所递交招股书。

证券之星了解到,奕斯伟计算的创始人也是京东方的创始人王东升,其从京东方卸任后,重组北京奕斯伟科技集团,分拆出专注RISC-V芯片设计的奕斯伟计算。作为RISC-V赛道的头部玩家,奕斯伟计算凭借技术优势和资本加持,已在智能终端人机交互领域占据细分市场第一的位置,公司三年累计收入达57.77亿元。

然而,身处人工智能、物联网等烧钱赛道,其研发费用率高达70%以上,公司持续依赖外部融资。据不完全统计,成立仅5年,公司已融资总额超90亿元,投资方包括IDG资本、国家集成电路产投基金二期等头部机构。 但即便如此,公司目前尚未实现盈利,其三年亏损近49亿元,现金流也呈现净流出状态。

值得一提的是,公司处所的RISC-V赛道规模效益未完全释放,技术发展和市场渗透仍需要时间。因此,奕斯伟计算正在面临持续布局和亏损压力之间的现实博弈。如何在投入和盈利之间取得平衡,是公司之后要长期面对的课题。此外,公司还存在客户集中度过高、客户和供应商重合等隐患,也值得警惕。

行业规模效应未完全释放

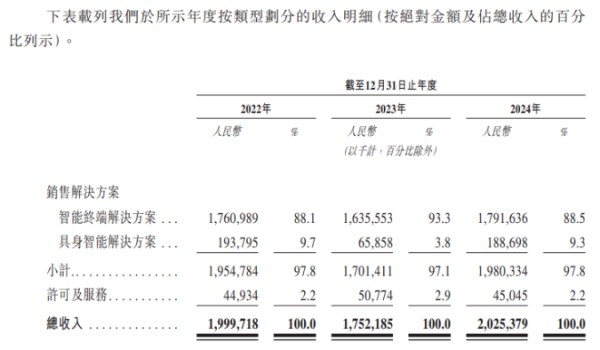

2022—2024年(下称“报告期”),奕斯伟计算的营收分别为20.00亿元、17.52亿元、20.25亿元;同期年内亏损分别为15.70亿元、18.37亿元、15.47亿元。

公司三年累计实现营业收入57.77亿元,录得净亏损49.54亿元,盈利能力堪忧。

分业务来看,智能终端解决方案是公司最大的收入来源。其解决方案主要为家居、办公、便携设备、汽车、机器人和产业领域的智能化转型提供支持。2024年,该项业务的营收占比为88.5%。在中国智能终端人机交互解决方案行业中,奕斯伟计算排名第一,占有5.7%的市场份额;具身智能解决方案的营收占比较小,仅有9.3%;此外,奕斯伟计算还有约2%的营收来自向客户提供包括但不限于RISC-V内核在内的专有IP模块许可,并收取许可费,或向客户提供有偿技术服务。

对于亏损原因,公司则提到,其中原因之一是行业的规模经济效应尚未完全释放。

证券之星发现,在招股书中,奕斯伟计算有较大篇幅都在介绍公司的业务和所属领域。公司称,2024年,奕斯伟计算是国内最大的RISC-V全定制解决方案供应商,在中国所有智能终端人机交互解决方案提供商中排名第一。

什么是RISC-V?证券之星了解到,RISC-V是一种开源、免费、灵活的指令集架构,诞生于2010年。具备指令精简、模块化、低成本、可定制化等特性,它的核心设计理念可以类比为“乐高积木”——通过自由组合基础模块,打造出满足不同需求的芯片。

在全球CPU(中央处理器)指令集架构市场,X86和ARM已经长期占据着市场的主流,它们分别垄断了PC(个人计算机)和移动设备的市场,背后分别是美国芯片巨头英特尔和日本软银集团旗下的英国芯片设计公司,如同两座难以征服的大山。

进入AI(人工智能)时代后,现有的数字基础设施面临能源消耗大、竞争活力不够、算力利用率低等挑战,RISC-V是目前最符合绿色、开放、融合之要求的计算架构,与二者相比,RISC-V开源、高效、灵活等特性让全球芯片开发者们对其开始怀有“第三条路径”的期望。然而,该领域目前的规模较小,实现效益也需要一个循序渐进的过程,公司称,其智能终端和具身智能解决方案行业的技术发展和市场渗透仍需要时间。

依赖外部输血,现金流持续流出

虽然踩中了RISC-V高速发展的风口,但软件设计投入大、盈利周期长,同时还要面对激烈的市场竞争。幸运的是,上述概念吸引了众多投资者,奕斯伟计算也因此得到持续输血。

据招股书披露,奕斯伟计算已完成四轮融资,融资总额逾90亿元,其中包括10亿元的A轮融资,25亿元的B轮融资,25亿元的C轮融资以及30.26亿元的D轮融资。

在奕斯伟计算递表的一个多月前,即2025年4月21日,一名投资者通过注资向其进一步投资约2.5亿元,每股成本与D轮融资一致。

按照长城战略咨询发布的2023年中国独角兽企业榜单,奕斯伟计算估值达到49.2亿美元,约合人民币353亿元。目前,奕斯伟计算背后已经站着IDG、君联资本、京东方、三行资本、博华资本等众多机构投资方。

股权结构方面,奕斯伟计算的单一最大股东集团由奕斯伟集团、奕理科技和奕想科技(员工持股平台)、奕明科技、王东升、米鹏、杨新元及刘还平共同组成。奕斯伟和员工持股平台合计持股31.55%;IDG通过博芯创成、博思纵横及博明伟业持股8.94%;京东方旗下芯动能持股5.78%;君联资本持股5.34%;国家产投基金二期持股5.16%;三行资本持股3.12%;博华资本持股2.93%。

值得一提的是,尽管背后明星资本云集,但弈斯伟计算造血能力仍然有所欠缺。报告期内,公司经营活动产生的现金流量净额分别为-14.31亿元、-12.51亿元及-7.81亿元,总计流出资金约34.63亿元。

截至2024年年底,奕斯伟计算手中的现金及现金等价物合计约为15.88亿元。在招股书中,奕斯伟计算表示公司有充足的营运资金满足目前的要求,以及自本文件日期起计未来至少12个月的需求。

证券之星了解到,为了维持公司的运转,公司需要持续投入大量研发资金。2022年、2023年及2024年,公司研发费用分别为14.40亿元、14.45亿元、13.37亿元,占总收入比重的72%、82%、66%。三年累计研发支出约42.20亿元,占三年总营收的73%。

招股书中,公司称,研发开支主要用于设计及开发新解决方案并提升现有方案的性能,以满足客户不断变化的需求。虽然研发工作对公司的长期发展及竞争力至关重要,但其尚未完全转变为收入。

而由于支出增多,公司的收入波动,其毛利率也表现不稳,报告期内,公司毛利率分别为25.9%、15.4%、17.7%。呈现剧烈波动且整体下行趋势。2023年毛利率大幅下滑,2024年虽略有回升,但仍低于2022年水平。

第二大客户与第一供应商为一家公司

从收入端来看,奕斯伟计算近八成收入来自同一客户。

报告期内,奕斯伟计算来自五大客户的总收入分别为17.75亿元、15.89亿元及17.92亿元,分别占各年收入的88.7%、90.7%及88.5%。其中,来自最大客户的收入分别为15.78亿元、14.38亿元及15.55亿元,分别占收入的78.9%、82.1%及76.8%。

按照招股书中的说法,客户A是一家A股上市的领先物联网智能交互产品和专业服务提供商。客户A购买奕斯伟计算的解决方案,将其集成到自身解决方案中,然后将最终产品销售给终端客户。

值得注意的是,2022年及2023年,奕斯伟计算对第二大客户B的销售收入分别为0.76亿元及0.73亿元,占收入的3.8%及4.1%。到了2024年,客户B突然退出了奕斯伟计算的前五大客户名单。这一年,奕斯伟计算对其销售收入仅0.23亿元,同比大幅减少68.49%。

与此同时,该客户还是奕斯伟计算的最大供应商。报告期内,奕斯伟计算对供应商A(客户B)的采购金额分别为3.6亿元、2.66亿元及2.09亿元,分别占公司采购总额的15.4%、12.4%及9.9%,也呈逐年下降趋势。

招股书显示,该公司是总部位于台湾省、专注新材料的科技公司,其为公司供应硬件。奕斯伟计算与其作为供应商的业务关系始于2019年,与其作为客户的业务关系始于2021年。也就是说,自2019年起,奕斯伟计算向该公司采购“处理硬件”,两年后又开始向其销售“解决方案”。

但对于客户和供应商重叠这一现象,公司未做更多解释,只表示,在与重叠客户及供应商进行销售和采购时,在公平交易的基础上签订不同的销售和采购协议。对重叠客户及供应商的销售和采购定价与其他客户保持一致。

值得一提的是,奕斯伟计算的子公司和其供应商还存在一些微弱的关联关系。招股书显示,奕斯伟集团的一家子公司于往绩记录期间间接拥有公司五大供应商之一不到1%的权益;奕斯伟集团的一家子公司持有一家合伙企业0.5149%的份额并担任该合伙企业的普通合伙人,合伙企业中剩余99.4851%合伙权益由独立第三方持有并控制,该合伙企业持有公司五大供应商之一的第一大股东99.9994%股份,其余0.0006%由奕斯伟集团上述子公司持有。五大供应商之一的第一大股东持有该供应商33.4%股份。(本文首发证券之星,作者|于莹)

网址:奕斯伟计算IPO:超七成收入来自同一客户,三年亏损49亿,近百亿融资难解资金困局 https://m.mxgxt.com/news/view/1467500

相关内容

6轮融资估值百亿,广州又跑出一个明星IPO近百亿估值、30亿亏损,AI制药公司英矽智能三闯港交所

投资湖北老乡 雷军又一个IPO入账

安博通亏损难止,安全管理业务跌超3成,AI算力业务未解盈利困局

湖北85后带“小巨人”冲刺港股IPO,乐动机器人3年累亏近2亿

2.6亿打工人撑起“车来了”IPO,九成收入来自广告,雷军大赚45倍提前“下车”,滴滴阿里赚多少?

净赚近14亿!海底捞去年扭亏,股价涨超100%!虾滑也要IPO?

华谊兄弟王忠军再减持:两年套现7亿,公司三年累计亏损近60亿元

如涵变现记:张大奕的颜值终究撑不起10亿美金市值

百亿明星基金折戟:过去三年收益平均跌幅超40%

随便看看

最新实时动态

- 谢霆锋青岛演唱会开唱

- 宋茜清唱水平如何

- 玉玲暗恋汪新,见他和马燕关系亲密,立马茶里茶气

- 宋威龙一年两部现偶双双突围,收视热度在线

- 谢霆锋青岛演唱会前发文

- 张婧仪现偶双季爆款,冬朱韵夏苗靖演绎不同角色

- 张婧仪冬夏双季爆款,朱韵苗靖各自鲜活

- 柿子都这么明显了这个小鱼何时才能开窍

- 昨日2026PEL夏季赛花絮曝光,33Svan与皇儿单挑时放话:“叫!你再叫?”

- 杜牧博士大战神奇四侠,一打四轻轻松松!

热点实时动态

- 137053

- 25520

- 20108

- 19803

- 19544

- 19502

- 19238

- 18806

- 18787

- 18760