“冰与火”之后,直播电商的4大新发展趋势

*本文部分援引于报告:《2022年中国直播电商行业概览》,首发于头豹科技创新网,文末可阅读完整版报告。

“监管规范化、回归产品力”是直播电商行业发展的必然趋势。

据《杭州日报》报道,5月16日,全国首个直播电商数字治理平台——上城区“直播电商数字治理平台”经过半年试运行后正式上线。

杭州作为全国电商业的“天堂”,孕育了非常多的知名电商品牌和企业。此次数字治理平台的上线,也再次表明了一把监管之剑正悬于所有直播乱象之上。

虽受到监管治理的规范化影响,但今年以来疫情经济再度“催热”,直播电商行业仍处于稳步上升趋势,根据头豹研究院的数据预计,直播电商行业平台规模将有望在2025年增长至5万亿元。

新抖数据表明,4月份[主播带货榜]的数据中,带货销售额破亿的主播共有11位,与3月持平,TOP30的主播直播销售额均在5,000w以上。

在“冰与火”不断的磨炼道路上,直播电商未来将如何发展?本文,头豹研究院将从竞争格局、产业链、行业趋势等多个角度为你解读探讨直播电商行业的现状及未来发展的四大方向,如欲快速阅读原版研究报告,可前往文末查看。

01

直播电商行业,如何理解?

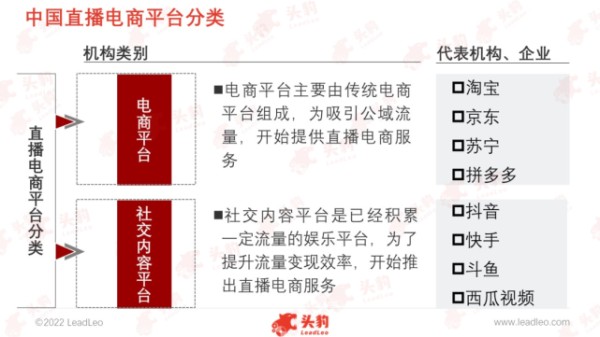

直播电商平台是以直播为渠道达成营销目的的新型电商形态,按照平台功能可以分成两类,电商平台和社交内容平台。主要形式变现为主播通过直播的方式向直播观众展示和安利直播产品,从而达到产品营销的目的。

电商直播平台可以分为电商平台和社交内容平台。电商平台代表机构有淘宝、京东、苏宁和拼多多等,社交内容平台的代表机构有抖音、快手、斗鱼和西瓜视频等,那么,哪一种会更顺应时代发展呢?

来源:头豹研究院

电商平台和社交内容平台由于本身功能不同,采取的引力方式也不一样。电商平台普遍绝对优势是供应链和商业业态完整,社交内容平台则是流量池规模巨大。

然而二者的劣势也显而易见,直播电商平台边际消费者吸引度不足,社交内容平台的购买转化率较低。对于未来发展,平台之间合作现象将会增加,并且对于社交内容平台的发展将会相对迅速,直播电商的竞争局面将会偏向社交内容平台。

来源:头豹研究院

02

直播电商市场流量红利被弱化

未来需要新的运营模式

直播电商平台发展至今,不过短短5、6年之间,直播电商平台是直播平台之中发展最迅速、规模最大的直播形式。

从目前的发展状态来看,直播电商几乎成为所有平台的必备功能。直播电商的规范化、专业化程度不断提升,参与市场之中的平台和KOL的数量不断增加,直播平台电商化几乎成为必然趋势。

未来将会出现更多其他娱乐类的平台,并且会以第三方平台的身份加入。比如Bilibili哔哩哔哩在2021年双十二成功推出了“小黄车”功能和直播电商试运行。

来源:头豹研究院

对于不同平台,消费者的目的不同,那么平台所采取的营业模式也不同。直播电商发展前期主要是通过吸引流量来转化成收益,从而实现盈利。

然而直播电商行业发展至今,各平台的流量市场占有率几乎较为稳定,流量红利已经不再是各大平台的突出竞争点,未来需要新的运营模式将直播电商行业带入下一轮规模增长。

03

产业链上游下游需求日益增长

共同推动行业发展

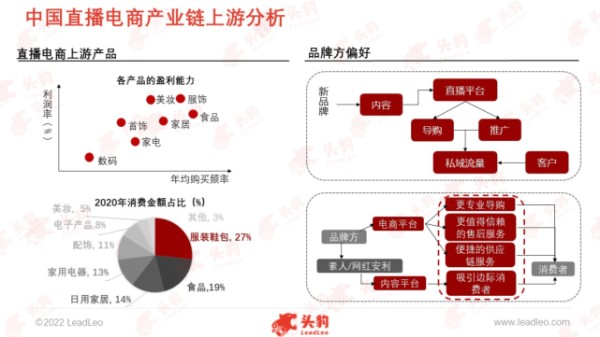

从产业链角度出发,基于上游新品牌以及非知名品牌的品牌建立需求,同时当下消费者对于新形式购物的需求,刺激各类平台和资本大量涌入直播电商行业,并且加入市场中的KOL和网红数量也越来越多,因此中国直播电商行业规模发展迅速。

欲查看完整高清版图表,请前往文末获取

疫情之后,推进了线下产业线上化的趋势,各行业各公司均在疫情之后推出“直播+电商”的计划,未来加入平台将会增加,市场规模上涨。

直播电商平台的规模预计将会在2021年底突破1.8万亿元,形成近2万亿元级别市场。从2020年的1.2万亿规模将会在2025年增长至5万亿元。直播电商平台用户从2017年持续上涨,行业在传统电商行业的渗透率不断上涨,预计2025年将突破27%。直播电商行业在互联网行业中的比重也越来越大,发展潜力巨大。

来源:CNNIC《第48次中国互联网网络发展状况统计报告》、中国消费组协会《直播电商购物消费者满意度在线调查报告》、头豹研究院,欲查看完整高清版图表,请前往文末获取。

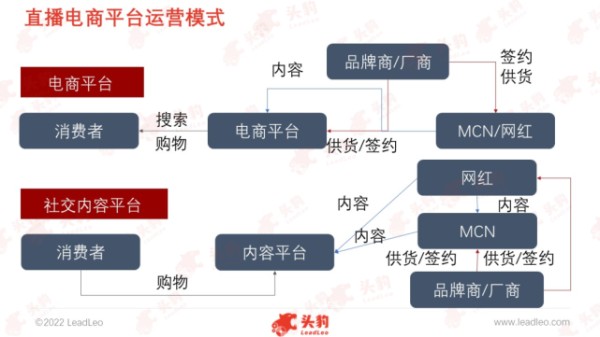

中国直播电商行业产业链上游由厂商和品牌方构成,中游由电商平台、社交内容平台、MCN和KOL四部分组成,下游则是终端消费者。

产品占比主要和产品本身的利润率以及年购买率有关,直播电商的产品主要集中在服饰、食品和家电上。知名度不够高的产品在建立AIPL模型之时,主要利用了内容直播平台的推广和导购的功能,建立起消费者认知。成熟的品牌是指那些已经可以建立起忠实客户的品牌,此时他们更多需要的是边际消费者的转化率和消费者下单的概率。

未来上游产品趋势主要有三个方面,一是产品的品类和涉猎领域不断扩大,二是产品的品质不断提升,三是出现越来越多的新兴产品。品牌方则将会偏向于品牌自播,同时白牌将会集中于社交内容平台。

来源:天猫618消费者报告、阿里研究院、飞瓜数据、巨量算数——抖音年度消费者报告、头豹研究院

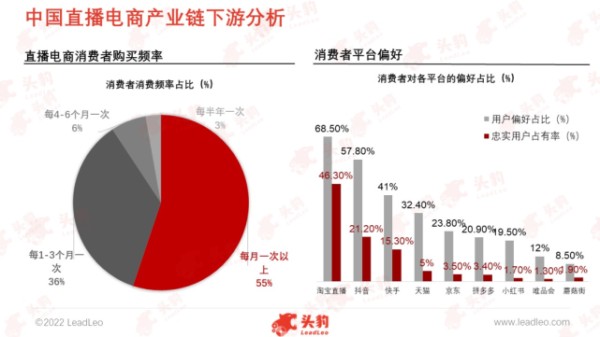

在产业链下游需求端,消费者消费频率和消费需求,推动着直播电商行业发展。

从消费者特征来看消费者可能更加趋向于低价产品,拥有专业主播的电商平台。

直播电商的主要用户起初一直以女性为主,而男性用户激增并且已经超过女性。消费者月收入水平处于中等水——6000-10000元之间。消费者年龄主要以80-90后为主。整体年龄趋于年轻。消费者职业主要是普通职员和管理人员,均是日常消遣时间有限的工作者。消费者多集中于一二线城市,且集中于中国南方。

直播电商消费者主要购买的产品是服装和日用百货,购买率为平均一月一次以上,平台偏好集中于电商平台,其次是社交内容平台。淘宝直播的用户留存率较高,抖音和快手需要提升留存率。

消费者明显偏好于电商平台,并且电商平台的消费者留存率较高,于是对于电商平台而言吸收新增流量将会是竞争目标,而社交内容平台则需要以提升购物转化率为接下来的发展目标。

目前为止,市场中的集中相当明显,几乎成为淘宝、抖音和快手三足鼎立的局面,新加入将会面临巨大挑战。未来集中度将会有所下降,腰部和尾部平台依旧会有很大发展空间。

来源:中国消费组协会、2020淘宝直播新经济报告、国家统计局数据、2020快手抖音年度数据、头豹研究院

04

深度见解:

中国直播电商行业将呈现出全新的发展趋势

发展趋势一:

运营方面品牌方将会向中游渗透

直播电商平台趋于“公私域”流量双向发展

新进入品牌和白牌扎堆社交内容平台,成熟品牌集中电商平台的现象越发明显。品牌方将会不断向中游挤兑MCN公司。随着电商平台对品牌方自播支持,品牌方为了加大盈利空间,未来将有趋势替代MCN公司,或者收购MCN公司。

平台趋于“公域+私域”流量双向发展。电商平台趋于发展私域流量,实现一定的社交属性。社交内容平台趋于公私域流量共同发展,同时垂向化深挖消费偏好。元宇宙在未来的运用将带来全新的直播电商体验感。

电商MCN公司将会被上游品牌方挤兑,市场规模可能在未来十年之内出现明显下降。未来头部电商MCN将会出现垄断局面,其他腰部或者尾部MCN将会出现多领域发展趋势。

发展趋势二:

将出现品类多、品质高、新兴多的产品局面

产品力将是直播电商竞争的关键指标,产品品类将日渐丰富,涉及领域将趋于广泛,直播产品品质会越来越高,越来越多的新兴产品将陆续加入直播电商行业。

发展趋势三:

腰部和尾部网红发展空间巨大,去中心化明显

直播电商的专业化程度将不断提升,行业从业者标准越来越清晰,虚假或违规行为会进一步降低,腰部和尾部KOL发展空间巨大,在各平台去中心化策略之下,KOL之间将出现积极良性竞争。

发展趋势四:

消费者集中下沉市场,男性化趋势显著

未来,如果直播电商的用户收入水平依旧处于中间水准,那么商品折扣低廉依旧将会是吸引点。此外,随着直播电商逐渐在电商市场进一步渗透,直播电商将会成为主流消费形式,用户的购买频率将会增多。

此外,由于下沉市场的消费者有大多空闲时间,直播的主要用户还是来源于下沉市场,从大趋势来看,直播电商的消费者也将会大量来源于下沉市场。

目前,直播电商男性用户数量增涨明显,未来用户群体将趋于男女平均或男性主导的局面。随着男性消费者在直播电商平台上的地位不断上升,购买的产品的品类和直播的内容将会倾向男性偏好发展。

05

企业案例:淘宝、抖音和快手

直播电商平台目前呈现出的竞争格局主要是垄断的态势,淘宝直播、快手直播和抖音直播在2020年的GMV分别是5,000亿、3,810亿以及1,000亿左右。根据CNNIC和各公司披露的数据,2020年的市场GMV规模大约在10,500亿左右。三家公司的综合已经达到市场规模的80%以上,寡头趋势很明显,市场集中度非常高。但集中度有下降趋势,腰部和尾部平台仍然有一定发展空间。

商业业态结构上来看,品牌商-MCN-KOL-平台-消费者,在两类平台上构成一致。在淘宝直播卖货的品牌商还需要内容平台将广告多渠道分发。自从抖音和快手出现平台内支付功能后,跳转现象将会降低。

电商平台多存在代理运营的环节,其功能是代理品牌方在电商平台上的自播业务,随着品牌自播越来越多之后,代理运营方在产业的参与度将会增加。整体来看,淘宝、抖音和快手的直播电商的商业模式非常类似,但是抖音和快手的商业结构优势更加明显。

目前淘宝依旧需要依靠内容分发平台积攒流量,而抖音快手自带流量,并且正在摆脱依赖电商平台才能下单的局面。抖音和快手将会发展成为一个完整闭环APP,即所有的电商直播行为将发生在APP内部,将利润最大化。抖音和快手未来将会迎来规模化发展。抖音和快手将会投入一部分资金和人力在这类直播电商平台都比较薄弱的供应链上。

抖音和快手前期利用流量池大的优势快速跻身进入直播电商行业,但是此类平台的弊端较为明显,未来单单依靠流量优势并不利于平台发展。未来淘宝的目标将是增加流量的维度宽度和积累私域流量。

来源:2020年淘宝直播新经济报告、2020快手抖音年度数据、头豹研究院,欲查看完整高清版图表,请前往文末获取。

此外,我们还在报告中分析了行业政策驱动因素、完整产业链解析、竞争格局拆解、元宇宙直播等内容,可前往下方扫码阅读完整版报告。

*本公众号提供的所有资料(包括但不限于数据、文字、图表等)的版权均为头豹所有(另行标明出处者除外)。未经头豹事先书面许可,任何人不得以任何方式擅自复制、再造、传播、出版、引用、改编、汇编本公众号中的内容。

“读研报 上头豹!”

网址:“冰与火”之后,直播电商的4大新发展趋势 https://m.mxgxt.com/news/view/1450127

相关内容

直播电商的发展趋势之我见论文,直播电商的现状和未来发展趋势论文直播电商的发展趋势

直播电商发展趋势研究论文,直播电商发展趋势研究论文范文

直播电商行业发展趋势?

直播电商,是未来经济发展的新趋势?

直播电商的现状及发展趋势

直播电商很火!直播电商的现状、优劣势及发展趋势是什么

直播电商行业的新趋势与规范化发展路径

电商直播的发展趋势是怎么样的?发展前景如何

直播电商未来发展趋势会怎么样?

随便看看

最新实时动态

- 我不知道功夫女足有迪丽热巴和张小斐怎么输

- 逆流而上 chow down down w SEONGHYEON

- 功夫女足两日破3亿,周星驰无厘头经典回归!

- 赵露思大方展示身材!把浴巾裹成半裙穿,粉丝喊脱掉一把就扯了

- 溥仪一生最重要的五个女人,婉容高傲,刀妃文绣,受宠是她!

- 广州交响乐团2026/2027音乐季发布

- 胡予安演绎丧彪双面人格,怯懦赛场反差霸气

- 《初恋50次》女主烧日记分手,梦境暴露真爱

- 成都站演员张琪在现场给刘嘉玲的麻将功底一个夯!

- 《角头:斗阵欸》北馆东门终极对决,枪林弹雨复仇战

热点实时动态

- 115419

- 25435

- 20031

- 19713

- 19480

- 19433

- 19172

- 18739

- 18698

- 18691