技源集团IPO:核心产品市场份额逐年下降

根据欧睿数据,2023年全球膳食营养补充产品销售规模超过1870亿美元,预计未来三年将保持6%的稳健增速,到2026年全球规模将达2230亿美元。从产业链环节来看,膳食营养补充行业主要由营养原料供应商、制剂生产商、终端品牌商等组成。

技源集团股份有限公司(以下简称“技源集团”)主要从事膳食营养补充产品的研发创新及产业化,包括营养原料和制剂两大类,销售收入占比较高的营养原料产品主要为HMB、氨基葡萄糖和硫酸软骨素,制剂产品主要为片剂。

全面注册制落地后,技源集团的上市申请于2023年3月平移至上交所主板重新受理。2024年11月,公司完成了第二轮审核问询,或于近期被交易所安排上会审核。

2021年至2023年,技源集团营业收入起伏波动始终未突破10亿元,而创业板同行业可比公司仙乐健康2023年录得35.82亿元营业收入,科创板同行业可比公司华恒生物2023年录得19.38亿元营业收入,拟登陆主板的技源集团恐不符合主板所要求的“大盘蓝筹”特色。

此外,技源集团核心产品HBM七成左右销售收入来源于雅培集团,但雅培集团HMB终端产品销量和市占率整体呈现下降趋势,同时,技源集团HMB产品在全球范围内的市场份额由2021年的69.85%下降至2023年的52.27%。更揪心的是,在技源集团与雅培集团的供货协议中,存在对技源集团HBM限制销售条款。

撰稿/刘予鹿

编辑/杨墨含

核心产品HBM市场拓展受大客户限制

2021年、2022年、2023年、2024年1-6月(以下简称“报告期”),技源集团营业收入分别为8.01亿元、9.47亿元、8.92亿元、4.87亿元,2022年和2023年同比增长率分别为18.19%、-5.84%;净利润分别为1.10亿元、1.44亿元、1.61亿元、0.94亿元,2022年和2023年同比增长率分别为30.58%、11.77%。

2023年,技源集团的营业收入略微下降,净利润增长速度也大幅放缓。探究其内在原因,很可能是重要产品过分绑定单一客户所致。

据招股说明书披露,营养原料类产品销售收入占技源集团主营业务收入60%-74%,以HMB、氨基葡萄糖、硫酸软骨素为主(下图)。

图片来源:招股说明书

其中,HMB这一单品销售收入占据近30%的比例,在一众细分产品中地位较为突出。

HMB又叫β-羟基-β-甲基丁酸,是维持肌肉健康的基础及核心营养素,能促进蛋白质合成并减少其分解,从而增加人的机体力量,延缓肌肉疲劳,也有助于防止老年人的肌肉萎缩。

报告期内,技源集团HMB的销售收入分别为2.37亿元、3.20亿元、2.39亿元、1.53亿元。2022年刚刚突破3亿大关,2023年就急剧下降了八千多万,甚至退回到了2021年水平。

据了解,HMB产品2023年收入大幅下降主要原因是,技源集团向雅培集团销售HMB的规模缩减了三成,而这一变动也导致雅培集团从技源集团大客户榜首的位置退至了第二位。

雅培集团是全球医疗、健康行业领先企业,成立于1888年,总部位于美国芝加哥,于1929年1月1日在纽约证券交易所上市。

招股说明书显示,报告期内,技源集团向雅培集团销售HMB金额分别为1.76亿元、2.22亿元、1.55亿元、1.12亿元,2023年相较2022年减少了近6900万,是技源集团2023年HMB销售收入同比下降八千多万的主要缺口。同时,向雅培集团销售HMB获得的收入占技源集团各期HMB销售收入的比例分别为74.12%、69.26%、64.69%和73.35%,七成左右的HMB产品都是销售给了雅培集团,该客户的重要性一目了然。

基于此,交易所对双方合作的稳定性与可持续性也给予了高度关注,要求技源集团“分析对发行人客户拓展、经营业绩造成的影响,发行人是否采取有效措施减少大客户依赖。”

在书面反馈交易所问询中,技源集团表示,双方签署了长期合作框架协议,并通过陆续签订一系列的补充协议或更新签署合作主协议的方式来不断延续合作关系。而且,公司自身核心竞争优势明显,雅培集团更换供应商的成本较高,因此可以确定双方合作具备稳定性和可持续性。

惹人关注的是,技源集团在与雅培集团的合作中其实长期处于弱势地位,尽管双方合作已逾21年,雅培集团的霸道或许有所收敛,但不多。

在双方签署的供货协议主要内容中,涉及这样一个条款“雅培集团在达到协议约定的单一年度基准采购量的情况下,可以要求发行人将终端消费细分市场中与雅培集团存在一定竞争关系的少数企业列入非许可买方清单,公司不得向相关企业销售HMB产品。”

虽然该条款有利于保障技源集团从雅培集团获得一定量级的HMB订单,但也限制了技源集团的市场拓展,一旦雅培集团宣称某企业是其竞争对手,技源集团就必须终止与该企业的合作,HMB业务未来增量空间也自然受到挤压。

并且,技源集团向雅培集团的销售价格要低于其他客户,技源集团对此解释称,这是基于过往合作历史、长期战略合作关系及客户采购规模等因素考虑,具有商业合理性。

尽管具体的售价并未公开,《华财》无法做进一步分析,但技源集团话语权较弱、合作地位较低已是不争的事实。

此外,技源集团HMB 产品属于美国对中国商品加征关税的范围内。如果中美贸易摩擦持续加深,公司的经营业绩将会受到不利影响。

销售费用攀升但市场份额下滑

需要注意的是,与公司核心产品HMB捆绑较深的雅培集团,其市场占有率出现了下滑趋势。

在首轮审核问询函中,交易所曾要求技源集团“说明雅培集团HMB产品在全球HMB市场的占有率及变动趋势。”

技源集团在回复中承认“随着HMB市场的快速发展,众多品牌企业已陆续布局HMB产品,雅培集团HMB市场占有率整体已呈现下降趋势”,至于具体市场占有率数据,技源集团表示因雅培集团未公开披露等原因无法获取。

基于雅培集团HMB终端产品销量和市占率是走下坡路的,长远来看,技源集团来自于其的订单量和销售收入大概率也会呈下降趋势。

与此同时,技源集团HMB业务在全球范围内的市场份额也处于逐年下降态势,2021年至2023年分别约为69.85%、65.80%和52.27%。尤其是2023年大幅下降,较2021年更是减少了17.58个百分点。

然而,技源集团的销售费用却是连年攀升。2021年至2023年,技源集团销售费用分别为3579.77万元、4398.92万元、5426.65万元,占营业收入的比例分别为4.47%、4.64%、6.08%。即便2023年投入的销售费用较前一年增加了一千多万,但该年度总营收还是同比下降了5.84%。

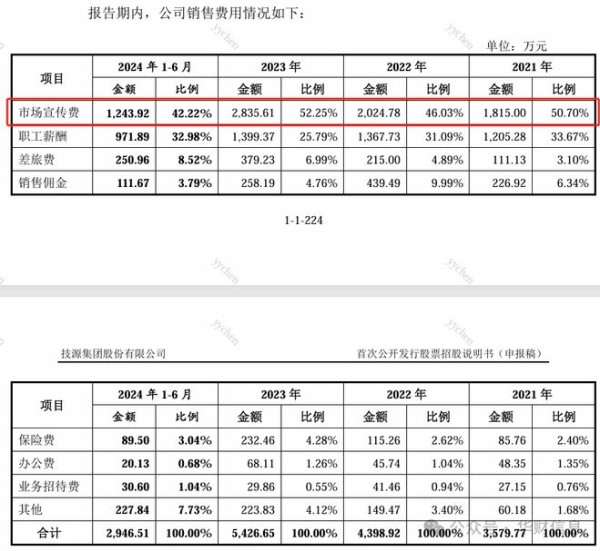

《华财》注意到,技源集团销售费用中占比最高的一项为市场宣传费,近50%。2021年至2023年,该费用支出分别为1815.00万元、2024.78万元、2835.61万元(下图),2023年增加了近三成。

图片来源:招股说明书

对市场宣传的重视度和投入规模一再扩大,但销售情况却未向好,这就不得不从其自身核心竞争力中寻找原因了。

据悉,技源集团所拥有的HMB相关专利和商标中,有12项专利、39项商标是靠收购而获得,具体情况如下:

申报材料显示,HMB实际是由Metabolic(1990年1月成立,位于美国爱荷华州)创始人Steven L. Nissen博士和Naji N. Abumrad博士最早发现并被证实有益于肌肉健康;

2003年10月,雅培集团先与Metabolic达成合作,继而才形成了技源集团向Metabolic供应HMB原料,再由Metabolic销售予雅培集团的业务合作模式;

2008年11月,雅培集团与Metabolic达成专利等知识产权收购等相关协议。该交易完成后,2009年,雅培集团与技源集团建立合作关系;

2018年,随着雅培集团所收购的HMB相关基础专利有效期陆续届满,技源集团2019年收购了Metabolic的100%股权,这一举措也使得其HMB业务领域的产业链布局得到进一步完善,技术研发能力进一步增强。

也就是说,HMB并非由技源集团研发,而是收购而来。

激烈竞争的市场中,想要就此躺平也是不切实际的。但是对比同行业可比公司的研发费用率数据,技源集团对研发创新重视度确实不高。

在招股说明书中,技源集团将仙乐健康、华恒生物、嘉必优列为同行业可比公司。2021年至2024年1-6月,同行业可比公司的研发费用率平均值分别为5.95%、5.40%、5.80%、6.00%,技源集团研发费用率分别为4.23%、4.48%、4.82%、4.57%,技源集团始终处于较低水平。

需要指出的是,2023年,创业板上市公司仙乐健康营业收入为35.82亿元,科创板上市公司华恒生物和嘉必优营业收入分别为19.38亿元、4.44亿元,对比之下,技源集团以2023年8.92亿元的营业收入想要进军A股主板,是不是有点不够看?

此外,《华财》还发现,除了HMB产品的问题较为凸显外,占技源集团营业收入20%左右的氨基葡萄糖市场份额也不稳定。2021至2023 年,公司氨基葡萄糖产品在全球范围内的市场份额分别约为17.71%、11.92%和13.85%,整体呈下滑趋势。

鉴于营收规模不高、两项主要产品市占率总体呈下滑态势,《华财》也不得不对技源集团的行业代表性打一个大大的问号了。

网址:技源集团IPO:核心产品市场份额逐年下降 https://m.mxgxt.com/news/view/1443605

相关内容

百瑞吉IPO:核心产品产能利用率大降 新募产能如何消化?伯希和赴港IPO:毛利近60%,依赖线上渠道,研发费逐年下降

【行业深度】洞察2022:中国宠物食品行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

【行业深度】洞察2022:中国工程机械行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

界面财联社IPO、澎湃新闻B轮融资……2021年上报集团要在资本市场干五件大事

国联水产:聚焦核心优势产品,持续提升市场占有率

【行业深度】洞察2024:中国碳酸锂行业竞争格局及市场份额(附市场集中度、企业竞争力评价等)

道生天合IPO:沪主板IPO对“两高”问题不彻底解决的企业审核通过率显著下降 道生天合又能否讲得动听? 道生天合材料科技(上海)股份有限公司(简称:道生天合),这家风电叶片用环氧树脂领域的明星企业,正满怀期待地迈向资本市场。...

周鸿祎再失“IPO”,秀场直播撑不起花房集团

国金证券:整车市场竞争以产品为核心 产品策略下低成本路线为王

随便看看

最新实时动态

- 陈赫 欧阳娣娣 玩转变装!走秀大赏!微博VC计划

- 金智秀直播力挺哥哥,原话遭字幕篡改

- 现男友变成前男友上级,有意思 逐玉|张凌赫|现男友

- 雪饼猴王庆峰携短剧奔头儿亮相百花奖,称铁柱是普通人缩影

- 听说罗正一下就火起来了,他是怎么火的呢?

- 日本女摔跤手 我的天 太有冲击力了

- 微博音乐盛典0925(存档)哥弟第一次一起走红毯那不得存个档!

- 国军坐船不给钱,长官一眼就发现不对劲,没想到这些全是鬼子

- 这几个人演起两口子来 完全就是统治区啊

- 甄嬛就这样抽出纯元卡片并当场冻结了皇后的纯元信用卡

热点实时动态

- 148884

- 25640

- 20232

- 19928

- 19651

- 19611

- 19346

- 18924

- 18914

- 18874