传媒行业2018影视泛娱乐前瞻系列二:电视剧行业十问,2017年度回顾及2018展望

2017 年的影视行业是充满惊喜和转折的一年。这一年,我们看到“一剧两星”政策下电视台端收视率持续下滑,影视内容的供给侧改革仍在持续,也见证了视频网站端流量与付费会员数全面崛起,头部内容播放量成倍增长,《楚乔传》全网播放量突破 458 亿,腾讯视频 9 月宣布付费会员数突破 4300 万。这一年,观众对 IP 和明星的追逐仍在持续但归于理性,《人民的名义》、《我的前半生》等引起共鸣的现实题材热映,《热血长安》、《白夜追凶》等原创自制剧口碑播放量双收。回顾 2017 年,愈发收紧的监管政策下,影视公司的经营状况不尽如人意,面对产能瓶颈、毛利率下滑、业绩不稳定、现金流紧缺等问题,优质的内容制作方能否突出重围,迎来业绩的转折。展望 2018 年,我们认为伴随着制作方产能和产品质量的提升,视频网站对优质内容的争夺愈发激烈,以华策影视、完美世界、慈文传媒为代表的优质内容生产平台对下游渠道的议价能力加强,视频网站崛起将带来客户结构的改善,影视制作公司业绩有望得到持续提升。

供需关系:电视剧的供给侧改革是否仍在持续

根据广电总局披露的电视剧发行许可部数,2003 年-2014 年,国产电视剧的产量一直维持在 400 部以上,在年发行数量上,国产电视剧足以笑傲全球。为了调控电视剧泛滥的情况,国家新闻出版广电总局于 2015 年起实施了“一剧两星”政策,2015 年电视剧发行部数开始呈下滑态势,2016 年发行部数首次低于 350 部,2017 年前三季度,电视剧发行许可部数仅为 186 部,估测 2017 年全年在 300 部以内。总发行集数与发行部数趋势类似,2012 年以来呈现明显下滑态势,电视剧备案数下滑趋势不明显,预计 2017 年全年仍在 1100 部左右,2018 年电视剧的供给侧改革仍将持续。

电视剧发行部数的缩水,主要有以下两个原因:一方面,电视剧实现“一剧两星”政策以及头部五大卫视收视率呈现马太效应,导致电视台端对电视剧内容的承载能力下降,获得发行许可证的电视剧每年约有 20%无法实现播出。电视剧黄金档在综艺节目的不断挤占下播出时间有限,周播剧模式有待验证,五大卫视对大成本大 IP 剧的容纳量一年在 50 部以内,从 2018 年五大卫视黄金档及周播档的排播可看出,电视剧扩档的空间非常有限,发行部数与播出部数之间的鸿沟增大导致电视剧积压状况未得到显著改善,因此电视剧的去产能2018 年仍将持续。

另一方面,制作方本身面临不断洗牌,制作理念也从“以量取胜”向“以质取胜”转变,原有制作方内容质量参差不齐,背靠地方电视台的传统制作方正在遭受新兴制作方的市场化竞争,越来越多的制作方追求精品化策略,以少数几部大剧撬动公司整体收入的增长。

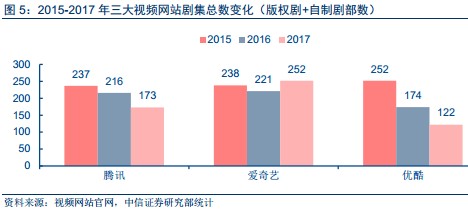

2017 年,视频网站整体播放量增速在 50%以上,top30 播放量增速高达 100%,然而从整体数量来看,版权剧+自制剧整体数量并无明显增长,腾讯视频和优酷作内容数量均有明显下滑,优酷全网剧集仅为 122 部,爱奇艺仍保持在 250 部左右。2017 年三大网站的全网剧集数量表明,视频网站内容推广位有限,虽播放时间自由,但同样面临承载优质内容的天花板,预计 2018 年整体数量不会明显上涨,更多是结构性(如自制比例,VIP 付费剧比例)的调整。

竞争格局:制作方市场集中度是否明显提升

与卫视及视频网站渠道端的高集中度不同,上游制作方一直小而分散,以单个制片人团队为核心成立的工作室是最为常见的制作方组织架构,每年仅生产 1-2 部电视剧。通过统计以电视剧制作业务为主的十家上市公司,我们可以粗略观察近几年电视剧市场集中度变化。从发行部数而言,以华策、慈文、完美为代表的十大电视剧公司发行部数市场占比稳定,2014-2016 年均占比 20%左右。从收入端来看,电视剧收入规模在市场规模中占比波动性较大,一方面由于播映档期带来的收入确认影响,另一方面由于部分上市公司没有抓住视频端流量崛起的红利,仍以电视台销售为主,市场份额占比有所下滑,CR10 仅为 30%,市场集中度有大幅提升空间。

未来电视剧市场集中度的提升,一方面是通过借力资本市场,投资并购中小制作方,如华策影视收购克顿传媒、完美世界收购鑫宝源影视等举措实现产能的快速扩张。另一方面,单个公司的产能扩张必然是渐进的过程,电视剧摄制作为人力密集型产业,通过将电视剧摄制过程制度化、流程化以及优质制作团队的吸纳,逐步实现产能的扩张。

上市公司盈利状况

1)毛利率: 与电视剧产量相对应,上市公司在电视剧分业务收入体量上大致分为三个区间:10 亿元俱乐部主要由华策影视、慈文传媒和完美世界组成,其中华策 2016 年电视剧营收已达 35亿,慈文传媒 6 部电视剧营收 12.92 亿元,完美世界 8 部电视剧营收 11.02 亿元,三者均保持稳定增长。5-10 亿元区间包括欢瑞世纪、新丽传媒和华录百纳,在收入增长的持续性上不如头部制作方。头部影视公司在联合出品占比增加、制作成本上涨的双重影响下毛利率下降,体量较小、以精品剧取胜的公司在单部爆款带动下毛利率上升;单集收入和单集成本上升明显,精品化成主流。

2)现金流: 相比于游戏行业在预收账款的优势,电视剧制作方的现金流压力较大,在上下游关系上处于弱势地位。成本端,演员薪酬作为拍摄成本重要组成部分,占比可高达 50%以上,演员薪酬分四期支付:预付定金、进组、拍摄过半、拍摄完成,支付比例为 20%/40%/20%/20%,当红明星的预付定金占比可达 30-40%。收入端,电视剧的收入确认在取得发行许可证时发生,而实际收款分三期支付:播前收入、播后收入及尾款支付,行业内多采用 40%/40%/20%

比例,上下游账期的错位对影视公司的资金周转提出较高要求。近两年,由台转网的客户结构变化、由日播转周播的播放模式变化,为制作方现金流的变化带来了新的探讨空间。

视频网站在偿付能力上优于电视台,预购或定制模式下尤其占优。首先,视频网站的播前定金占比一般高于电视台,以《赢天下》为例,优酷视频以单集 750 万元的价格购买,预估总采购金额在 4.5 亿元,播前定金达到 2 亿元。其次,对于高成本、大制作的大 IP 剧,视频网站逐渐采用预购模式,优质自制剧也经常采用定制模式,在开拍前支付 30%定金。据了解,华策的一部分剧集,在产品刚刚立项,拍摄启动 1 年至 9 个月前,视频网站即支付30~40%的预付款。因此随着制作公司客户结构向视频网站倾斜,现金流状况可能存在改善。

2014-2016 年,电视剧行业的应收账款平均周转率从 1.28 增长至 1.45,其中 2016 年华策影视的应收账款周转率为 1.55 次,慈文传媒为 1.65 次,唐德影视为 1.86 次,头部影视公司的周转率普遍高于行业均值。其他周转率较低的电视剧制作方,如新丽传媒、欢瑞世纪、长城影视,应收账款周转率整体仍处在上升通道,即使是因调低计提而使应收账款额外增长的华策,其周转率也在缓慢提升,并持续领先于行业平均水平。由此可见,电视剧公司虽然存在非常大的现金流压力,其营收转化速度仍领先于账款压力的增速,资金使用效率有提升空间。

3)整体业绩:总体业绩波动性大,体量较小的制作方更明显,波动主要来源于多业务板块、收入确认时点的不确定性和头部爆款剧。2018 年,预计随着客户结构改善、产量及收入规模增加,影视公司业绩将迎来改善。

视频网站

1)流量增长:2017 年,视频网站全网流量增长仍在持续,以播放量 Top30 的版权剧为例,三大视频Top30 播放量在 2017 年均实现翻倍增长。2017 年爱奇艺高达 1129 亿次,平均每部播放量达 38 亿,腾讯视频高达 1191 亿次,优酷高达 929 亿次,除搜狐视频以外,其他二线视频网站头部剧的播放量增速也在 50%以上。

2)自制剧: 2017 年同样也是视频网站自制剧持续发力的一年,相比之下,头部自制剧的播放量增速不及版权剧。自制剧产量方面,爱奇艺、腾讯视频稳步上升,分别从 18 部增长至 24 部、26 部增长至 32 部,而优酷自制剧集从 14 部缩减到 11 部。播放表现方面,单个网站的自制剧播放量受头部爆款影响波动较大,如以全网 Top10 、Top30 自制剧播放量为统计口径观察,自制剧播放量增长仅为 30%,头部自制剧播放量在 20 亿左右的居多,2017 年整体市场缺少爆款。自制剧同样也在走精品化道路,通过统计全网播放量 1 亿以上的自制剧,我们发现头部剧集的部数占比及播放量占比均有明显上升趋势,自制剧已从最初的低价高量逐步去产能化,其市场增长点将回归剧目质量本身。 单论自制剧,优酷 2017 年爆款多表现最佳,腾讯增长平稳,爱奇艺表现欠佳;与版权剧相比,自制剧的成长速度不及预期,三大网站 2017 年全网剧 Top30 中自制剧数量均有所减少,且排位大部分在中游以下。

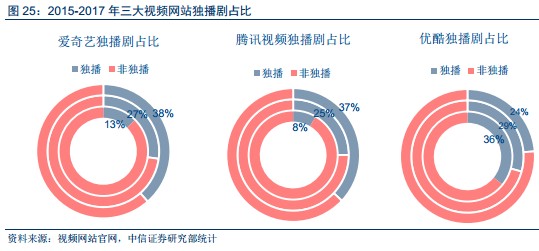

3)付费会员:伴随着付费用户的迅速增长,VIP 剧及独播剧成为争夺付费用户的有力武器,2015-2017 年 VIP 剧占比及独播剧目占比显著提升。VIP 剧方面,腾讯 VIP 剧占比从 3%增长至 38%,爱奇艺占比从 5%增长至 33%,优酷从 10%增长至占比 20%,稍显落后。VIP剧提供的附加服务主要包括:仅会员可看、会员提前看以及会员免广告三种形式。独播剧方面,除优酷以外,爱奇艺和腾讯的独播占比也持续攀升,爱奇艺和腾讯视频独播剧占比在37%-38%,优酷由于独播版权剧采购减少的原因,独播从 36%占比降至 24%。

4)2018 年布局:优质内容争夺激烈,爱奇艺、腾讯、优酷预计共预算亏损 190 亿(公众号媒体训练营披露)。

投资策略

电视剧行业目前正处于积极转型期,视频网站崛起带来的流量和大量付费用户不仅有利于上市公司现金流的改善,也推动了电视剧版权价格的上涨,提升了营收。精品化趋势下,影视行业“内容为王”的特征将进一步凸显,头部剧质量将成为最重要的制胜因素,预计演员片酬、头部剧版权价格暴涨现象将随政策收紧、市场趋于理性得到缓解。我们看好真正拥有内容优势,且能快速适应行业变化、抓住网络端红利的电视剧公司。重点推荐完美世界、华策影视、慈文传媒。完美世界影视游戏双主业,业绩稳定性强,更有《半生缘》等剧大作储备;华策影视作为行业龙头,产能与营收遥遥领先,2017 年推出了《三生三世十里桃花》等播放量、口碑双高的爆款剧,2018 年古装大剧《凰权•弈天下》《独孤皇后》等多部待播;慈文传媒打造精品网剧能力,备受瞩目的《凉生,我们可不可以不忧伤》料将于 2017 年确认,2018 年更有多部作品将上线。

20180123/hy/传媒行业2018影视泛娱乐前瞻系列二:电视剧行业十问,2017年度回顾及2018展望-中信证券-20180123_[valuelist_cn]_价值目录【34页】.pdf

网址:传媒行业2018影视泛娱乐前瞻系列二:电视剧行业十问,2017年度回顾及2018展望 https://m.mxgxt.com/news/view/1228628

相关内容

【趋势】2018年,影视传媒行业几大趋势盘点回首体坛2017展望2018 体育大生意年度峰会举行

2018年1月我国影视剧行业播放量现状及趋势分析

行业观察|“泛娱乐时代” 文娱产业发展新趋势

影视传媒行业发展前景如何?

行业调研 泛娱乐行业市场深度分析及发展趋势

中国影视行业未来发展趋势.docx

2018年中国电影产业国家及各省市政策汇总 整治明星天价片酬,偷税漏税等行业乱象成为主旋律

2017年影视行业发展前景分析

2018年中国娱乐偶像行业分析报告

随便看看

最新实时动态

- 谢霆锋忆张柏芝面露幸福宠溺

- 张柏芝母子同框封神! 基因果然是顶配盲盒 原配夫妻的含金量还在上升

- 19看谁不爽就手撕!太爽了

- 18暑假就应该看这种爽剧

- 大器晚成的实力派演员王晓

- 14她的谎言被拆穿?

- 15太子一咳嗽引得所有人注目

- 斯拉夫的硬核

- 6有误会及时说开

- 儿子想搬出去住父母不同意,儿媳苦口婆心劝说父母

热点实时动态

- 135533

- 25490

- 20084

- 19770

- 19515

- 19476

- 19208

- 18778

- 18755

- 18732